Verzweifelte Zentralbank

Die Zinserhöhung der EZB ist eine Verzweiflungstat. Sie wird Jobs kosten und Pleiten verursachen, aber nicht die Inflation senken.

Man müsste Mitleid mit ihr haben. Sie ist verzweifelt, weil alle von ihr verlangen, was eigentlich unmöglich ist. Die Europäische Zentralbank (EZB) soll die Inflation bekämpfen. Wie aber? Sie kann ja nur den Zins bestimmen und Anleihen handeln. Mehr hat sie gar nicht in ihrem kleinen Werkzeugkoffer. Irgendetwas muss sie aber machen. Sichtlich überfordert greift sie deshalb jetzt zum Zinshammer. Um 0,5 Prozentpunkte hebt sie die Zinsen an. Es gibt nur ein Problem: Die Inflation ist gar kein Nagel! Und echtes Mitleid mit der EZB fehl am Platz. Dafür steht zu viel auf dem Spiel.

Wie genau die Zinserhöhung Öl und Gas schnell günstiger machen soll, weiß die EZB selber nicht so recht. Da aber kommt die Inflation ja her. Dienstleistungen sind kaum teurer als vor einem Jahr, Energie dafür fast 40 Prozent. All die Ökonomen, die auf die EZB zeigen und der Zinserhöhung seit Monaten das Wort reden, bauen auf drei mögliche Wirkungskanäle.

Erstens machen höhere Zinsen Kredite teurer. Das wiederum würgt Investitionen ab, bremst die Wirtschaft aus und sorgt für Arbeitslose. Das Kalkül: Wenn weniger Geld ausgegeben wird, sinken die Preise. Das Problem: Ausgaben für Energie sind unelastisch, wie Ökonomen sagen. Firmen und Haushalte kürzen in der Not erst beim Friseur, im Restaurant oder beim Shoppen von Klamotten, bevor sie beim Tanken, Heizen oder Duschen sparen. Mit dem Zins die Nachfrage nach Energie zu senken, ist schwierig. Im Ergebnis werden Menschen arbeitslos und Firmen pleite, die Inflation aber nicht unter Kontrolle gebracht.

Ohnehin: Investitionen abzuwürgen ist für sich genommen schon schädlich. Genau die bräuchte es doch, um grüner und effizienter zu werden - und unabhängiger von Russland. Christian Lindner redet beinahe täglich von Investitionsanreizen. Wie sollen teure Kredite ein Anreiz sein, Herr Minister?

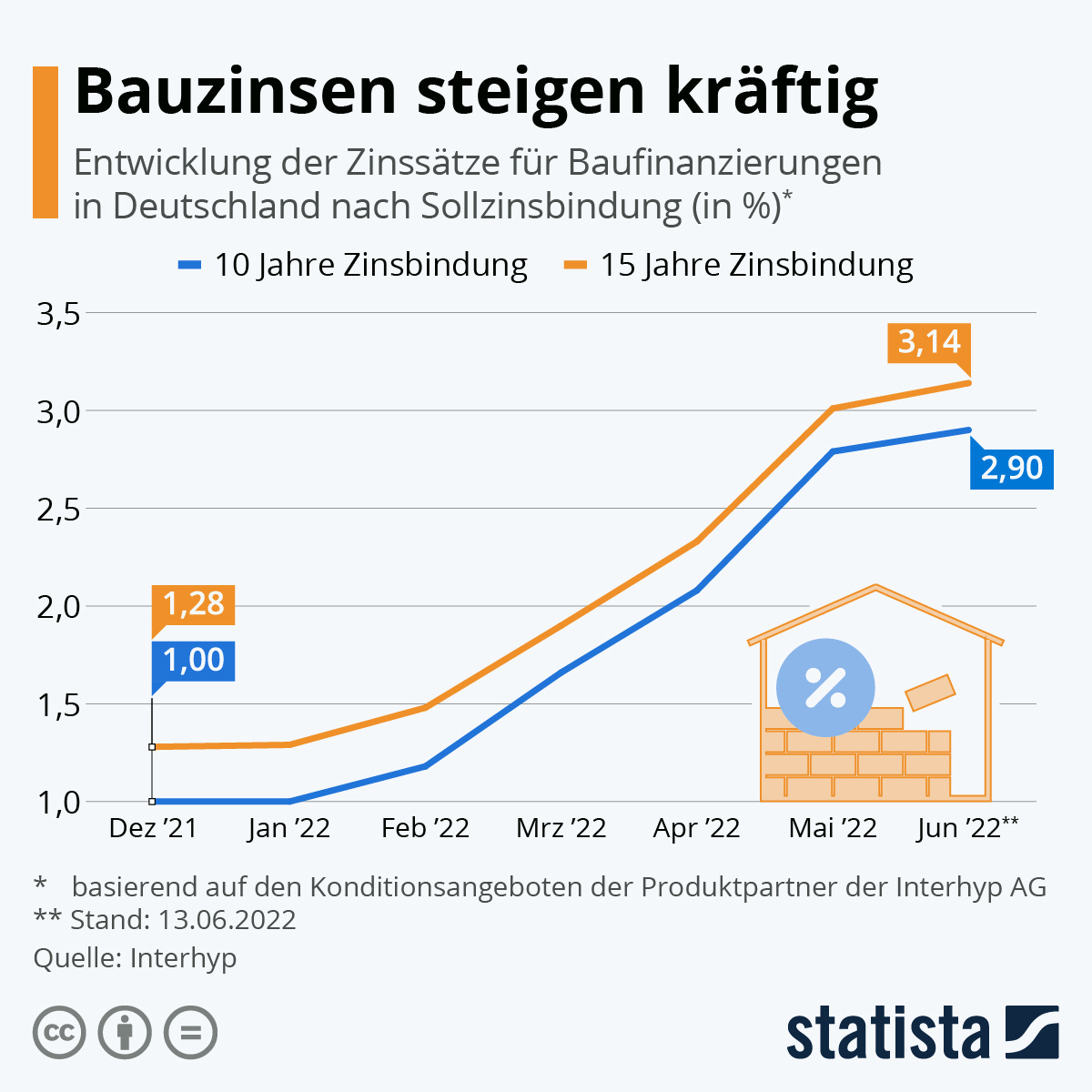

Obendrein sind teurere Kredite riskant. Die Bauzinsen haben sich seit Jahresbeginn verdreifacht. Häuslebauer, die eine Anschlussfinanzierung brauchen, bekommen arge Probleme. Wenn die Kalkulation für die Eigenheimfinanzierung nicht mehr aufgeht, drohen Kreditausfälle. Je mehr die EZB an der Zinsschraube dreht, desto riskanter wird es. Je mehr Kredite ausfallen, desto wahrscheinlich wird aus der Zinserhöhung eine handfeste Finanzkrise. Noch mehr Krisen können wir aber nicht gebrauchen.

Zweitens soll die Zinserhöhung einen psychologischen Effekt haben. Mainstream-Ökonomen haben sich der Theorie der Zinserwartungen verschrieben. Damit ist gemeint: Die EZB soll dafür sorgen, dass die Leute stabile Preise erwarten, denn hohe Inflationserwartungen führen am Ende tatsächlich zu hoher Inflation. Eine sich selbst erfüllende Prophezeiung sozusagen. Wieso das blanke Küchenpsychologie ist, habe ich hier schon einmal geschrieben.

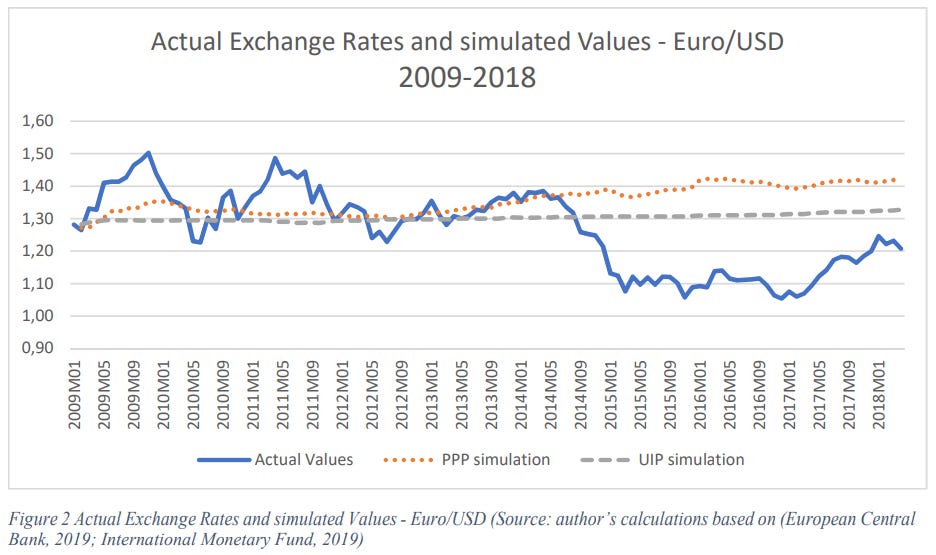

Der dritte Kanal ist der Wechselkurs. Hohe Zinsen sollen Anleger in den Euro locken. Je mehr Anleger ihre US-Dollar gegen Euro tauschen, desto mehr gewinnt der Euro gegen den US-Dollar an Wert. Je mehr Dollar man für einen Euro bekommt, desto weniger Euro müssen wir für unsere Öl-Importe zahlen. Importe würden also günstiger. Dass die Eurozone sich einem flexiblen Wechselkurs verschrieben hat, also gar kein Kursziel für den Euro verfolgen soll, scheint einigen Ökonomen entgangen zu sein. Überhaupt: Wenn Märkte ach so effizient sind, vor allem die Finanzmärkte, wieso soll dann der Marktpreis für den Euro beeinflusst werden, liebe Mainstream-Ökonomen? Nicht, dass ich die Prämissen unterschreibe, aber hier müssten einige Ökonomen über ihre eigene Marktgläubigkeit stolpern. Tatsache ist, dass der Finanzmarkt kein funktionierender Markt mit vernünftiger Preisfindung ist. Wechselkurse sind zudem nur bedingt von den Zinsen abhängig. Die Zinsunterschiede können Veränderungen der Kurse nicht erklären. Tatsächlich gibt es bis heute kein ökonomisches Modell, das Wechselkursveränderungen prognostizieren kann. In meiner Masterarbeit habe ich für den Euro-USD-Kurs die zwei gängigsten Erklärungen getestet. In Blau der tatsächliche Wechselkurs, in Orange der Kurs, der sich aus den Inflationsunterschieden ergeben hätte und in Grau der Kurs, der sich aus den Zinsunterschieden ergeben hätte. Weder Inflations- noch Zinsdifferenzen erklären Wechselkursveränderungen.

Das liegt an der Art und Weise, nach der Finanzmärkte funktionieren. Spekulation, zentralisierte Informationen und Herdentrieb bestimmen die Preise, nicht harte ökonomische Fakten. Das habe ich in Reaktion auf eine neuere DIW-Studie hier schon einmal genauer ausgeführt. Außerdem: Über Zinsen den Wechselkurs und damit die Inflation zu beeinflussen, bedeutete einen Zinswettlauf gegen die mächtigste Zentralbank der Welt. Ob das eine kluge Idee ist?

Ehrlicher wäre es, EZB und Ökonomen würden zugeben, was längst offensichtlich ist. Gegen den Energiepreisschock ist die EZB machtlos. Und mit der Inflationssteuerung generell ist sie auch überfordert. Man sollte nicht vergessen: Die EZB hat in den 8 Jahren vor der Pandemie alles gegeben - von Negativzinsen bis zu riesigen Anleihekaufprogrammen -, um die Inflation auf ihr 2-Prozent-Ziel zu hieven. Ohne Erfolg! Das Inflationsmandat der EZB gehört hinterfragt und die Last auf die Schultern von Wirtschaftsminister Habeck, Finanzminister Lindner und Arbeitsminister Heil verteilt. Die haben viel größeren Einfluss auf die Inflation als die EZB. Das habe ich allerdings noch in keinem Interview und keiner Talkshow gehört. Ohnehin wird zu selten erklärt, wie hohe Zinsen wirken und was die Kollateralschäden sind.

Stichwort Anleihekäufe: Am Donnerstag hat die EZB ein neues Kaufprogramm verkündet.