Falscher Wettbewerb

Wettbewerb in der EU heißt: Race to the Bottom. Zeit für eine Kehrtwende! Eine exklusive Leseprobe aus dem Buch »Kampf der Nationen« von Patrick Kaczmarczyk, heute erschienen im Westend-Verlag.

Es gibt einen Mechanismus, der in der deutschen Debattenkultur wenig Beachtung findet, der allerdings eine wesentliche Rolle bei der Entwicklung der Marktanteile und Ungleichgewichte in Europa spielte: die Finanzialisierung. Grob versteht man darunter einen wachsenden Einfluss der Finanzmärkte auf die Realwirtschaft. Bei den deutschen Automobilkonzernen, die wir uns hier als Beispiel hier genauer ansehen können, beobachten wir, dass die Finanzierungssparten sowohl auf den Bilanzen als auch im Hinblick auf die Kostenstrukturen einen größeren Fußabdruck hinterlassen, als es bei der europäischen Konkurrenz der Fall ist – beispielsweise bei den Franzosen. Zum Teil übersteigen die Vermögenswerte in den Finanzabteilungen die Vermögenswerte in der Automobilsparte um das Doppelte. Für den Betrieb der Finanzdienstleistungen geben Daimler und Co. zudem teilweise 3-4-mal so viel Geld aus wie sie in Forschung und Entwicklung stecken. Sieht so Innovation aus?

Die hohe Bedeutung der Finanzdienstleistungen kommt daher, dass mittlerweile mehr als die Hälfte der eigenen Autoverkäufe auf Kredit und Leasing über die eigene Autobank finanziert wird. Die Finanzdienstleistungen sind insbesondere für die Premiumhersteller ein wichtiges Wettbewerbsinstrument, um ihre Autos in den Markt zu drücken. Die Autobanken nehmen dazu jedes Jahr Milliardensummen auf den Kapitalmärkten auf, um ihre eigenen Absätze zu refinanzieren – sodass die Konditionen, zu denen man sich Kapital beschaffen kann, signifikant die preisliche Wettbewerbsfähigkeit bestimmen. Wer zu attraktive Renditen auf Anleihen bieten muss, der fällt hinten runter.

Staatsanleihen als Ankerpreise

Doch wie bilden sich die Preise auf Anleihenmärkten? Hierzu gibt es keinen klassischen Marktmechanismus, wie in viele Liberale gerne hätten. Ganz im Gegenteil: die Preise der Unternehmensanleihen hängen ganz entscheidend von den Preisen der Staatsanleihen ab, die als sichere Anlage für alle anderen Preise im Finanzmarkt als Referenzpunkt dienen. Je günstiger die Renditen der Staatsanleihen sind, desto günstiger werden sich die Unternehmen des Landes verschulden können – was einem Wettbewerbsvorteil entsprechen kann, wenn andere Faktoren, wie zum Beispiel Wechselkurse, gleichbleiben. Schauen wir auf die Renditen der 5-jährigen Staatsanleihen von Deutschland und Frankreich, sehen wir sofort, was für einen gewaltigen Vorteil die Firmen in Deutschland gegenüber ihren französischen Wettbewerbern haben. Durchweg – mit einigen wenigen Ausnahmen während der Jahre der Finanzkrise – lagen die Unterschiede bei circa 1 Prozent, was 100 Basispunkten entspricht. Das ist enorm, wenn man bedenkt, welche Milliardensummen jährlich auf den Anleihemärkten aufgenommen werden. Egal, wie sich die französischen Papiere entwickelten, die deutschen waren immer »einen Schritt voraus«.

Bei den 10-jährigen Staatsanleihen, die für gewöhnlich mit höheren Renditen einhergehen (da eine längere Laufzeit mit einem höheren Risiko einhergeht), werden die Unterschiede vor allem seit der Finanzkrise deutlich. Ein Unterschied von mindestens 50 Basispunkten ist seit 2009 fast täglich zu beobachten. Was schließen wir daraus? Nun, wir haben extrem verzerrte Startbedingungen im europäischen Wettbewerb. Während deutsche Firmen bei einem 100-Meter-Lauf von der 70-Meter-Linie starten dürfen, müssen sich die Franzosen und die restlichen Länder hintenanstellen.

Patrick Kaczmarczyk hat sein Buch heute morgen auch im Podcast Wirtschaftsfragen von Lukas Scholle vorgestellt. Hört gerne mal rein!

Der Staat-Markt-Nexus auf dem Kapitalmarkt

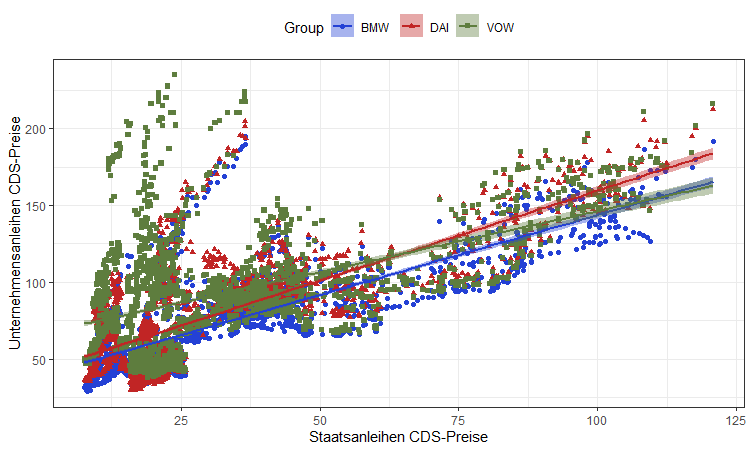

Was hier kurz theoretisch dargelegt wurde, nämlich, dass die Preise der Staatsanleihen den Anker für die Preise der Unternehmensanleihen bilden, zeigt sich in auch in der Automobilindustrie in aller Deutlichkeit. Vergleichen wir die Preise der sogenannten Kreditausfallversicherungen (Credit Default Swaps, CDS) staatlicher und privatunternehmerischer Schuldtitel, so stellen wir fest, dass die Korrelationen enorm hoch sind. Korrelationen geben an, wie die Entwicklung einer Variablen mit der einer anderen zusammenhängt. In unserem Fall ist die Entwicklung der Preise der staatlichen Schuldtitel die eine Variable, die der privaten Schuldtitel die andere. Den höchsten Wert, den ein Korrelationskoeffizient annehmen kann, ist 1. Dies bedeutet, dass die Veränderung der einen Variable um eine Einheit, sagen wir, dem Anstieg der Renditen um einen Basispunkt (dem Hundertstel eines Prozentpunktes), mit demselben Grad der Veränderung bei der anderen Variablen einhergeht. In unserem Beispiel würde dies bedeuten: Steigen die Renditen auf Staatsanleihen um 1 Basispunkt, steigen die Renditen auf Unternehmensanleihen ebenfalls um denselben Betrag. Eine Korrelation von 1 ist in den Sozialwissenschaften jedoch fast nie gegeben, da für gewöhnlich eine Vielzahl verschiedener Faktoren eine Rolle spielen, was eine perfekte Korrelation fast unmöglich macht. Eine Korrelation von 0.8 gilt als Richtwert für einen sehr hohen linearen Zusammenhang zwischen zwei Variablen – und genau das ist der Wert, den wir bei der Korrelationsanalyse zwischen der Preisentwicklung der staatlichen Schuldtitel und denen der jeweiligen nationalen Hersteller erhalten. Die Korrelation zwischen Renault und dem französischen Staat liegt bei 0.82 (die Daten zu PSA waren nicht erhältlich).

Bei den deutschen Akteuren finden wir Werte zwischen 0.75 (BMW) und 0.78 (Daimler). Die Preisentwicklung der Papiere von Daimler, Volkswagen und BMW ist somit sehr eng mit der Entwicklung der Preise auf deutsche Staatsanleihen verbunden (vgl. Abbildung 3). Wer hier noch von einer Trennung von Staat und Markt spricht, der redet an dieser empirischen Realität vorbei.

Unterschiedliche Zinsen jagen einen Keil in die Eurozone

Abgesehen von den Unterschieden bei Renditen auf Staatsanleihen als Referenzpunkt gibt es unternehmens- (Wachstum, Profitabilität etc.) und industriespezifische Risikofaktoren, die sich auf die Kreditwürdigkeit und damit auf die Bedingungen auswirken, zu denen Unternehmen Zugang zu den Kapitalmärkten erhalten. Aufgrund des fehlenden Wachstums und des Drucks auf die Rentabilität wurden die französischen Firmen von den Rating-Agenturen ab Mitte der 2000er-Jahre kontinuierlich herabgestuft. Zudem kamen noch eine hohe Arbeitslosigkeit und trübe Wachstumsaussichten im Heimatmarkt Frankreich, was sich wiederum in einer höheren Kreditrisikovorsorge niederschlägt. So wurden die Jahre der Finanz- und Eurokrise zu einer existenziellen Bedrohung für die französischen Unternehmen. Die einzige Gegenmaßnahme, um zügig zum Erfolg und zurück auf die Kapitalmärkte zu kommen, waren radikale Sanierungsmaßnahmen mit all den negativen Auswirkungen auf die Wirtschaft.

Die deutschen Konzerne hingegen konnten ihren günstigen Zugang zu den Kapitalmärkten als Wettbewerbsinstrument nutzen, um in Europa weiter zu wachsen und zu expandieren. Wir haben es mit dem Matthäus-Effekt zu tun: Wer hat, dem wird gegeben. Die unterschiedlichen Renditen auf Staatsanleihen, die sogenannten »Spreads«, sowie die damit einhergehenden unterschiedlichen Refinanzierungsbedingungen, trieben einen Keil in die Eurozone, der die Ungleichgewichte vertiefte. Vor allem zu Zeiten der Eurokrise waren die Unterschiede gewaltig, was die Wettbewerbsfähigkeit der jeweiligen Hersteller massiv beeinflusste. Am Beispiel der Automobilindustrie hieß das konkret: VW kann die Leasingrate für den Golf bei rund 80 Euro billiger anbieten als Peugeot. Die 6 Prozent Zinsen, die Fiat für den Kleinwagen Fiat 500 bietet, werden von VW mit Null-Prozent auf den vergleichbaren Up gekontert. Bei diesen preislichen Unterschieden konnten die südeuropäischen Hersteller nicht mithalten – was dort zu massiven Auslagerungen, einem Einbruch der Produktion und Beschäftigung führte.

Das Argument, der französische und der italienische Staat hätten einfach »ihre Hausaufgaben« machen sollen, greift an der Stelle zu kurz. Erstens sieht man an der Entwicklung der Lohnstückkosten, dass die Südeuropäer ihre Hausaufgaben bereits gemacht haben. Zweitens gibt es weitere, grundlegendere Schwierigkeiten. Da wäre zunächst das Problem, dass es allein von der Logik her einen Unterschied gibt zwischen dem, was »jeder« tun kann und dem, was »alle« tun können. In einer Welt, in der die Unternehmen zum Sparer mutiert sind, also als Sektor mehr einnehmen als sie ausgeben, muss es andere Sektoren geben, die mehr ausgeben als sie einnehmen. Deutschland »umging« dieses Problem, indem es das Ausland zum Schuldner machte. Insbesondere das europäische Ausland, dem mit Abstand wichtigstem Schuldner, zwang man, dasselbe tun. Die Eurozone sollte ein großes Deutschland werden. Selbst wenn es für eine kurze Zeit funktionieren mag und die Länder der Eurozone gegenüber dem Rest der Welt Überschüsse erwirtschaften, so kann die Strategie auf Dauer nicht erfolgreich sein. Auf lange Sicht wird entweder die Währung aufwerten und die Vorsprünge in der Wettbewerbsfähigkeit sind dahin, oder die Handelspartner werden sich durch höhere Zölle schützen. Donald Trump hat bereits eine Duftmarke dagelassen. Nein, ein solcher Merkantilismus, bei dem es allein um Exportüberschüsse geht, zettelt nur einen Kampf der Nationen an, bei dem letztendlich alle verlieren. Wollte man diese zwingende Logik außer Acht lassen, so stellt sich allerdings ohnehin die Frage, welche »Schuld« die Unternehmen trifft, dass sie in Italien oder Frankreich basiert sind. Faire Wettbewerbsbedingungen setzen faire Startbedingungen voraus – ganz gleich, ob die Politik ihre Hausaufgaben macht oder nicht. Obwohl sich die Situation für die Automobilhersteller nach dem Höhepunkt der Eurokrise etwas entspannte, blieben die hohen Ungleichgewichte bei den Refinanzierungsbedingungen bestehen – ebenso wie die hohe Arbeitslosigkeit im Süden und der hohe Deflationsdruck, den der wirtschaftspolitische Darwinismus entfacht.

Das Buch ist heute am 07.02.2022 im Westend-Verlag erschienen. Hier geht es zum Buch:

Autor: Patrick Kaczmarczyk ist Entwicklungsökonom. Er promovierte als Stipendiat des Economic and Social Research Council (ESRC) der britischen Regierung am Institut für politische Ökonomie der Universität Sheffield (SPERI). Einen Teil seines Doktorats absolvierte er an der Pariser Sciences Po. Derzeit arbeitet er als Referent für Wirtschaftspolitik in Berlin und als Berater für die Vereinten Nationen in Genf.

Wenn Dir der Artikel gefallen hat, teile ihn gerne auf Twitter, Instagram und Facebook!

Wenn Du die Arbeit hinter Geld für die Welt unterstützen und vollen Zugriff auf alle Artikel möchtest, dann schließe doch ein Bezahl- oder Soli-Abo ab.