Senkt die Zinsen!

Warum die EZB die Zinsen senken sollte, aber ihr Mandat sie daran hindert

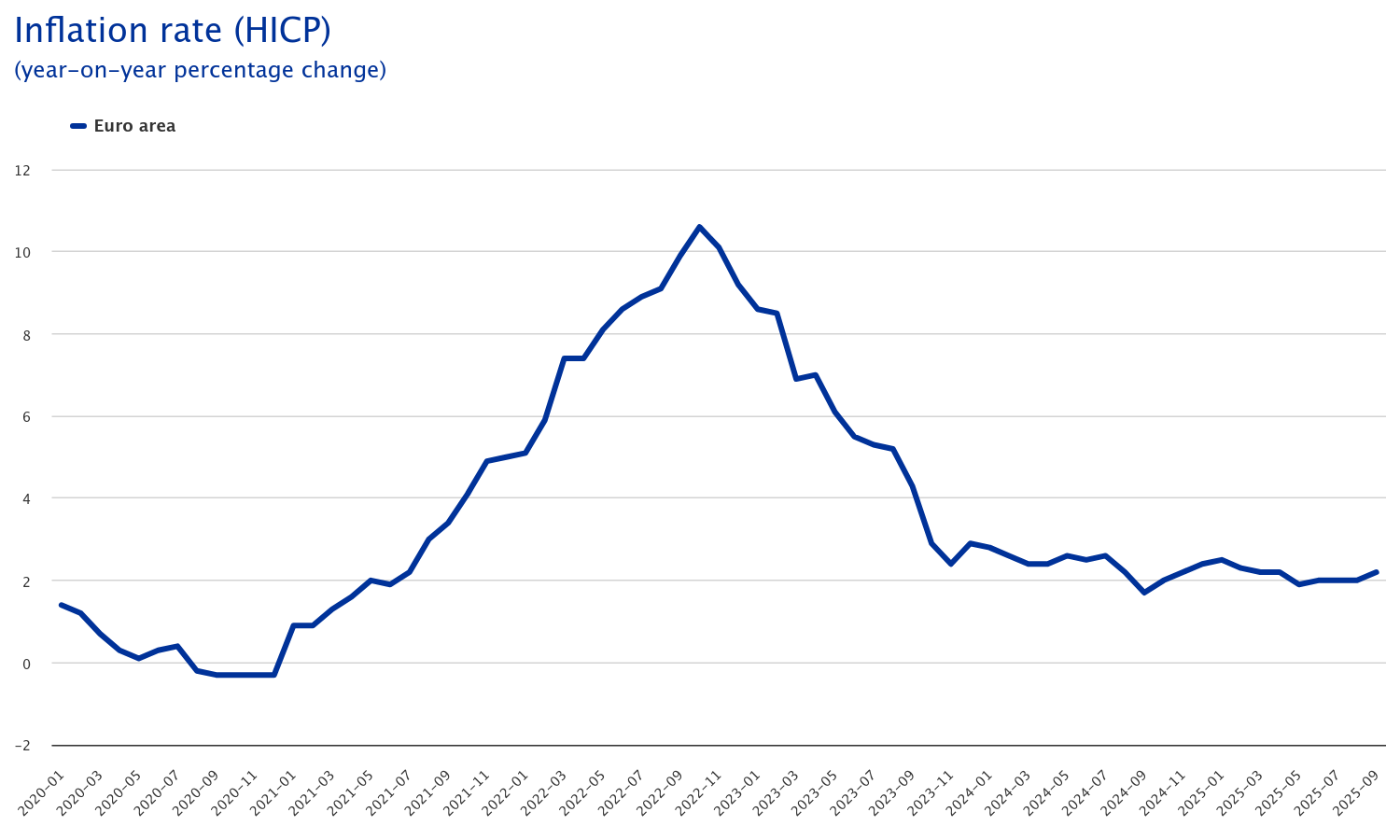

Die Inflation ist vorbei. Seit mittlerweile fast zwei Jahren. In Deutschland lag sie zuletzt bei rund 2,4 Prozent, im Euroraum bei 2,2 Prozent. Das ist nahezu eine Punktlandung auf der Zielvorgabe. Was allerdings noch nicht vorbei ist, sind die schädlichen Auswirkungen der Inflation.

Die deutsche Wirtschaft stagniert und auch die europäischen Nachbarn lahmen. Weniger Konsum durch Kaufkraftverlust der Löhne. Weniger Investitionen von Unternehmen und Häuslebauern durch teure Kredite. Und Impulse dagegen gibt es kaum, weil das Zinsniveau sowohl private Kredite als auch staatliche Anleihen unnötig teuer macht. Erschwerend hinzu kommt also: Weniger Spielraum in den Staatshaushalten durch höhere Zinskosten.

Die Frage stellt sich: Woher soll er kommen, der so nötige Aufschwung? Aus den Weltmärkten wohl kaum, lässt China doch gerade wichtige Lieferketten von seltenen Erden einbrechen und führt Trump einen Zollkrieg gegen die EU. Den EU-Staaten fehlt derweil finanzieller Spielraum (und Mut!) für eigene Konjunkturprogramme. Und die privaten Unternehmen halten sich mit Investitionen sowieso zurück, bis die Auftragsbücher wieder voller werden. Bleibt also nur ein Akteur mit großem Hebel übrig: die Europäische Zentralbank (EZB).

Die EZB aber duckt sich weg und feiert sich für ihren angeblichen Inflationserfolg, der der Wirtschaft in Wahrheit aber einen Bärendienst erweist.

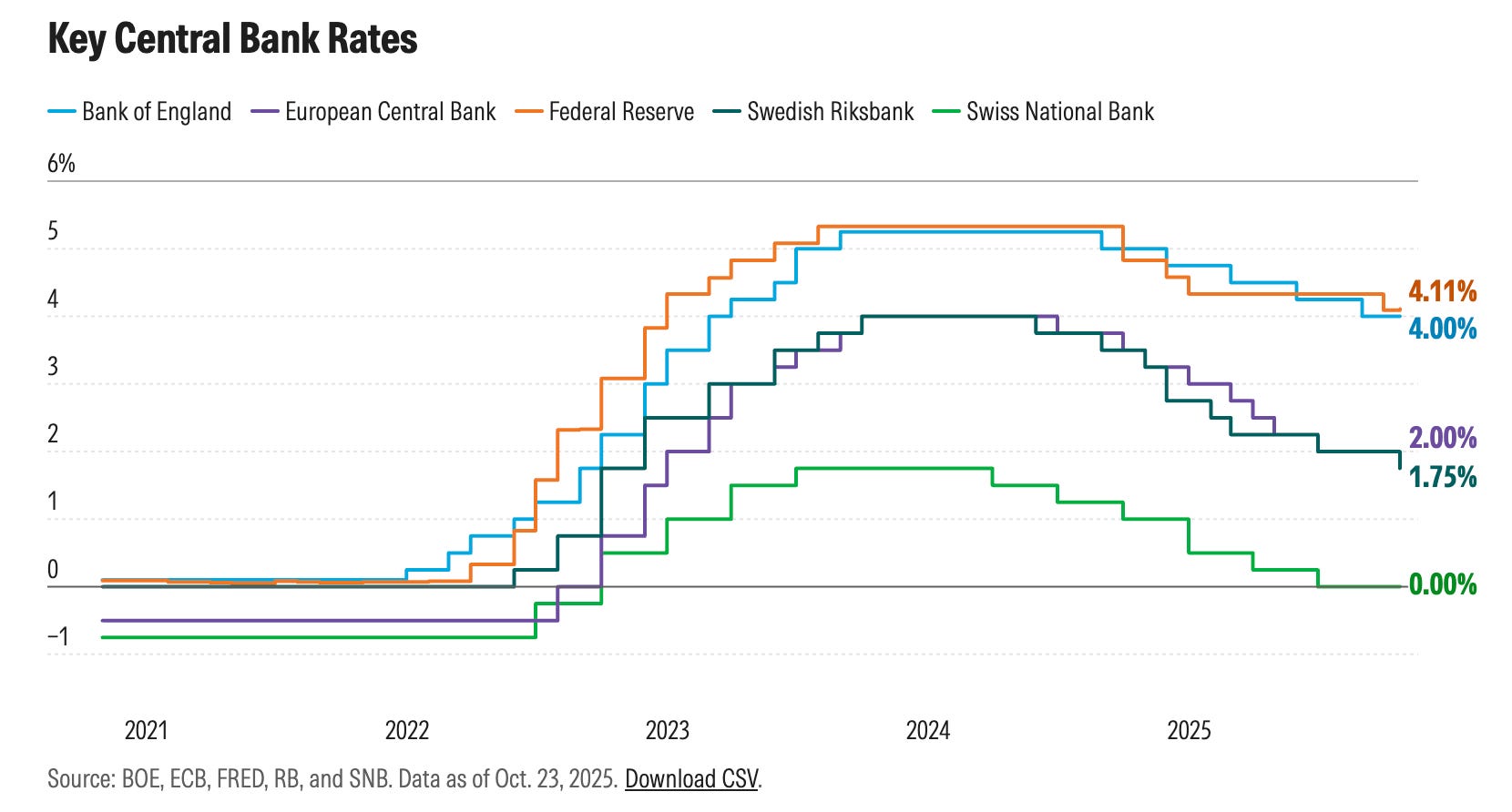

Die EZB könnte die Zinsen endlich weiter senken, nachdem sie diese 2022 erst in Windeseile von null auf vier Prozent erhöht hat – und jetzt seit dem Sommer bei zwei Prozent belässt. Zur Erinnerung: Die hohen Zinsen waren eine Reaktion auf den Preisschock in der Krise – ausgelöst durch Krieg und Pandemie. Doch diese Schocks sind abgeklungen. Energiepreise sind wieder unter dem Vorkrisenniveau, Lieferketten haben sich stabilisiert, und selbst die Löhne wachsen längst nicht übermäßig – sie liegen sogar im Durchschnitt noch immer hinter den Preissteigerungen seit 2020 zurück. Trotzdem tut die EZB so, als müsste sie noch immer auf die Bremse treten!

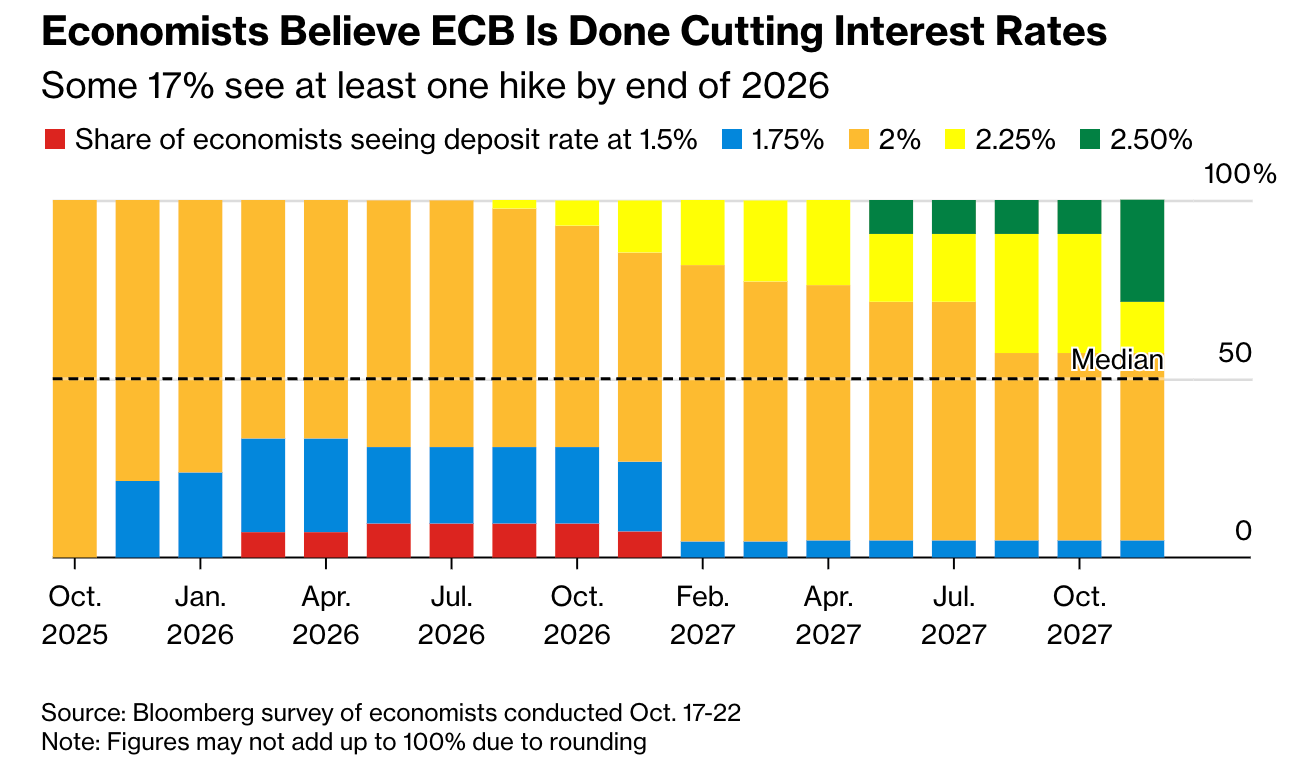

Wie es aussieht, wird EZB-Präsidentin Lagarde am Donnerstag nach einer langweiligen Sitzung die dritte Zinspause in Folge verkünden. Ob Bloomberg-Umfrage oder Wettkurse am Finanzmarkt: Ökonomen und Investoren glauben nicht an weitere Zinssenkungen. Frühestens im Laufe des nächsten Jahres und dann auch höchstens auf 1,75 Prozent. Zu wenig, um die Konjunktur anzukurbeln!

Das Problem mit zu hohen Zinsen reicht über die Privatwirtschaft hinaus. Hohe Zinsen treffen auch die Staaten. Für jeden Euro, den Regierungen an Zinsen zahlen, bleibt unter strengen Schuldenregeln weniger übrig für Zukunftsausgaben: für Infrastruktur, Energieunabhängigkeit, stabile Lieferketten. Genau jene Investitionen, die künftige Preisschocks verhindern würden. Die EZB will Inflation bekämpfen, riskiert aber mit zu langsamen Zinssenkungen mit dafür, dass die EU-Staaten beim nächsten Angebotsschock wieder unvorbereitet dastehen.

Das falsche Mandat: Stabile Preise über alles

Der Grund für das zögerliche Agieren der EZB: Sie hat nur ein Mandat – Preisstabilität. Kein Auftrag für Vollbeschäftigung, wie etwa andere Zentralbanken auf der Welt; kein Ziel für nachhaltiges Wachstum. Würde sie auch diese Ziele verfolgen, wäre der Druck viel größer, die Zinsen zu senken. Denn die Preisstabilität ist längst erreicht, aber die Wirtschaft stagniert und die Arbeitslosigkeit steigt in immer mehr Ländern.

Für 2026 und 2027 prognostizieren die Statistiker der EZB sogar nur noch Inflationsraten von 1,7 und 1,9 Prozent. Also sogar Werte unter dem Ziel von zwei Prozent. Das allein könnte der EZB Anlass genug sein, schon Donnerstag mit einer Zinssenkung, aktiv Konjunktur und Beschäftigung zu stabilisieren, ohne das Zwei-Prozent-Ziel zu gefährden. Die EZB aber duckt sich weg und feiert sich für ihren angeblichen Inflationserfolg, der der Wirtschaft in Wahrheit aber einen Bärendienst erweist. Ein großer Fehler.

Umso bitterer, dass Geldpolitik ein öffentliches Tabuthema in Deutschland ist. Ein falsch verstandene Unabhängigkeit der Zentralbank schützt ihre mächtigen Vertreter vor öffentlicher Kritik aus und Rechtfertigung vor der eigenen Bevölkerung.

Ich meine: Wer so mächtig ist wie Christine Lagarde oder Bundesbankpräsident Joachim Nagel, sollte sich der öffentlichen Debatte viel öfter stellen müssen. Damit das Land so kritisch über Geldpolitik debattieren kann wie über Haushaltspolitik!

Maurice schreibt: «Ich meine: Wer so mächtig ist wie Christine Lagarde oder Bundesbankpräsident Joachim Nagel, sollte sich der öffentlichen Debatte viel öfter stellen müssen. Damit das Land so kritisch über Geldpolitik debattieren kann wie über Haushaltspolitik!»

Der Satz ist gut. Man sollte Volker Pispers fragen, ob er daraus ausnahmsweise nicht noch mal eine Nummer wie diese machen könnte: https://www.youtube.com/watch?v=xniRALyg52M

Wer diskutiert denn "im Land kritisch" über Haushaltspolitik? Die Wirtschaftswissenschaftler? Die Wirtschaftsexperten der politischen Parteien im Bundestag? Wirtschaftsjournalisten?

So lange Maurice Höfgen, Dirk Ehnts oder Heiner Flassbeck im Mainstream nicht wahrgenommen werden, so lange ist ökonomisch in diesem Land Hopfen und Malz verloren. Leider.

Der Absatz 3 des Artikels 109 des Grundgesetzes schafft es doch nur deshalb in die öffentliche Diskussion, weil er ein Hindernis für "Kriegstüchtigkeit" und "Aufrüstung gegen Russland" ist. Dass er die Forderung aus Absatz 2 desselben Artikels 109, nämlich dass die Haushaltsführung "den Erfordernissen des gesamtwirtschaftlichen Gleichgewichts Rechnung zu tragen hat", seit Jahren konterkariert, schafft es in keinen Leitartikel, keine Talk-Show und auch in kein Parteiprogramm.

Man frage doch mal die einschlägigen Protagonisten in diesem Zusammenhang nach dem "magischen Viereck". Verständnislose Gesichtsausdrücke dürften die Folge sein. Bestenfalls. Ich würde mich nicht wundern wenn der eine oder die andere auch etwas von "Esoterik" oder "Schwurbelei" raunen würde.

PS: In der Sache hat Maurice völlig Recht.

Jede Zinssenkung hilft, nicht ausgelastete Ressourcen und Arbeitskraft in den Verwertungsprozess zu bringen.

Eine Zinshöhe in etwa der Inflationsrate ist aber nicht als kritisch zu bezeichnen und daher kein zentrales Problem mehr.

Monetaristen glauben, über den Zinssatz die Ökonomie wesentlich steuern zu können. Ich glaube das nicht, stimme aber Friedman in Bezug auf eine gewisse Geldmengen-Notwendigkeit zu.

Wir hatten (vor allem in 2022) stark gestiegene Preise, aber keine Inflation im Sinne Flassbecks. Denn die Nachfrage erhöhte sich nicht so stark, dass die Kapazitäten überausgelastet worden wären und somit der Wettbewerb die Preise nicht mehr unter Kontrolle hielt, was für Ludwig Erhard mit der Hauptgrund dafür gewesen sein dürfte, den Markt als "sozial" zu bezeichnen.

Ich dachte mir bis zum verhängnisvollen Verhalten der EZB in 2022, die 2 Preisschocks in den 70er und anfangs der 80er Jahre wären wissenschaftlich verarbeitet und somit damalige Stümpereien ausgeschlossen.

Damit habe ich mit (fatal) geirrt.

Es hat anscheinend gar keine wesentliche intellektuelle Anstrengung gegeben, welche zu einer breiten wissenschaftlichen Diskussion geführt hätte.

Und bei Keynes scheint es nicht anders zu sein. Denn wer behauptet, das Postulat von Keynes wäre deficit spending, muss was überlesen oder nicht verstanden haben.

Aber darüber habe ich mich schon mal im Sommer 2023 während der Pause bei Gartenarbeiten ausgelassen.

Ich habe zwar Keynes auch nicht (direkt) gelesen, indirekt aber genügend Hinweise bekommen, um zu wissen, um was es ihm ging. Ich habe ihn also verstanden oder zumindest besser verstanden als so viele andere, was man damit als relevantes Verständnis bezeichnen könnte.

Was grundlegend noch zu sagen ist, führe ich zu einem anderen Zeitpunkt aus, da ich jetzt bald aufstehen "muss", weil die Baustelle ruft.

Noch einen schönen Tag!