Zum Scheitern verurteilt

Die Rufe nach Zinserhöhungen werden immer lauter. Eine Studie vom Deutschen Institut für Wirtschaftsforschung soll deren Wirkung belegen, steht aber auf wackligen Beinen.

Seit einem halben Jahr sprechen wir viel über steigende Preise. Erst die Pandemie, dann die schiere Macht des OPEC-Kartells, jetzt der Ukraine-Krieg - die Ursachen für steigende Preise liegen auf der Hand. Seit Monaten rufen Ökonomen und Politiker aus dem konservativen und liberalen Lager nach der Europäischen Zentralbank (EZB). Die EZB solle doch endlich ihrer Verantwortung für stabile Preise nachkommen und die Inflation mit Zinserhöhungen und weniger Anleihekäufen beenden. Dass diese Rufe so laut wie weit verbreitet sind, wundert wenig. Schließlich sind in den VWL-Lehrbüchern Zinserhöhungen die Muster-Therapieempfehlung gegen Inflation. Generell setzt der VWL-Mainstream darauf, dass die Zentralbanken die Wirtschaft lenken.

Die FED, die US-amerikanische Zentralbank, hat genau damit auch schon losgelegt. Mitte März hat sie den Zins um 0,25 Prozentpunkte auf 0,5 Prozent angehoben und neulich schon weitere, gar größere Zinsschritte in Aussicht gestellt. Gleiches gilt für die Bank of England. Nur die EZB lässt es bisher etwas langsamer angehen und ist nur aus dem großen pandemiebedingten Anleihekaufprogramm (PEPP) ausgestiegen. Doch auch hier scheint der Schritt zur Zinserhöhung nur noch eine Frage der Zeit und an den Märkten längst eingepreist.

An vielen Stellen habe ich schon beschrieben, warum Zinserhöhungen gegen angebotsseitige Schocks, vor allem gegen Energiepreisschocks, kaum helfen. Und wenn überhaupt, dann nur, indem sie die Wirtschaft abwürgen und auf Kosten von Arbeitsplätzen - sprich: zulasten der Malocher.

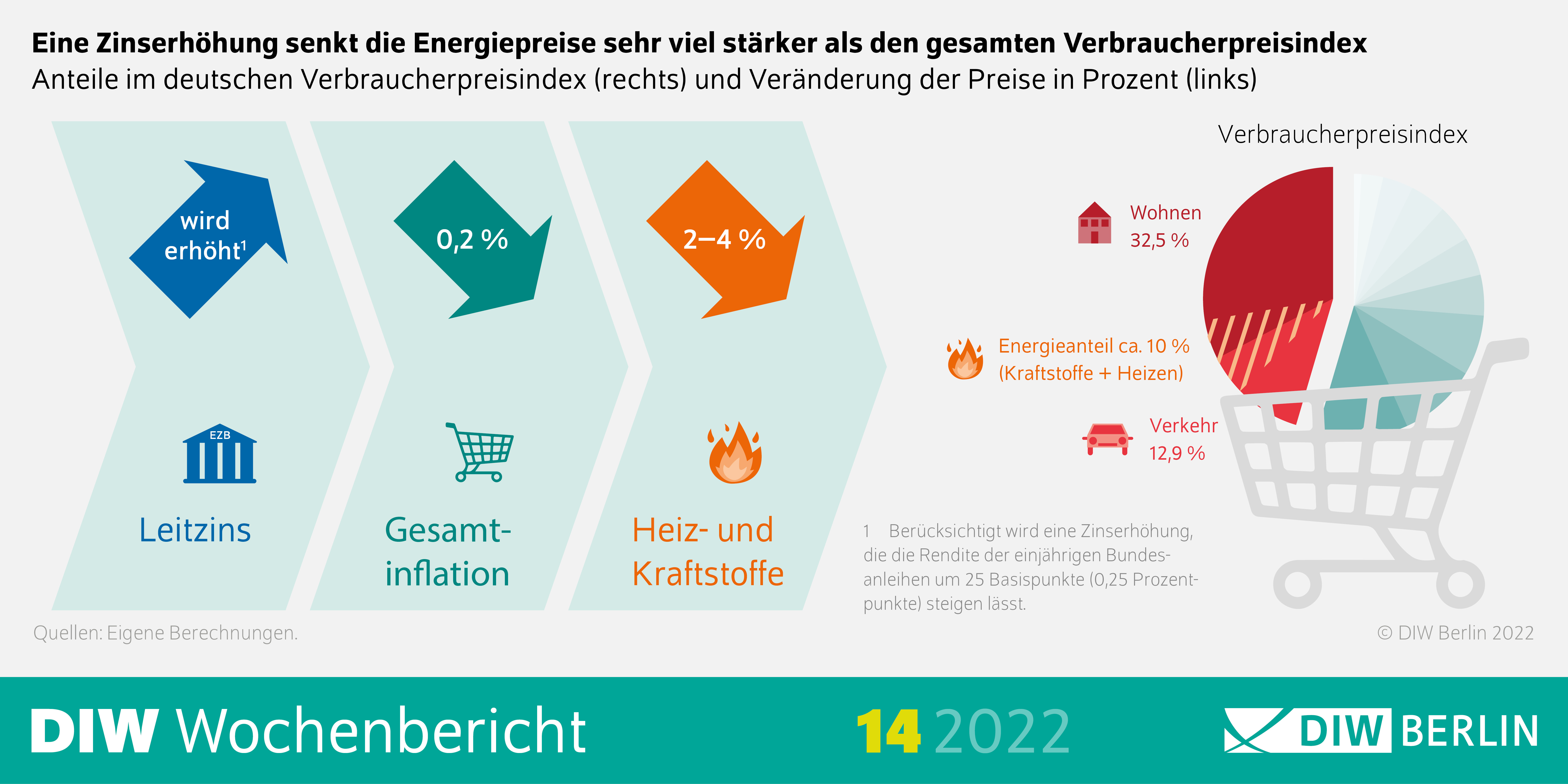

In dieser Woche haben diejenigen, die sich höhere Zinsen herbeiwünschen, Futter vom Deutsche Institut für Wirtschaftsforschung (DIW) bekommen. Das DIW hat in seinem Wochenbericht eine Studie veröffentlicht, die belegen will, dass Zinserhöhungen die Energiepreise und die Inflation senken. Weil aber die Annahmen der Studie aus meiner Sicht fragwürdig sind, stehen die Befunde auf wackligen Beinen.

Die Autoren nutzen ein Zeitreihenmodell und kommen zu dem Ergebnis, dass eine Erhöhung des Leitzinses die Energiepreise senke. Genauer: Ein Leitzinserhöhung, die die Renditen auf einjährige Bundesanleihen um 0,25 Prozentpunkte steigen lässt, führe zu 2 bis 4 Prozent günstigeren Energiepreisen - und brächte damit die Gesamtinflation um ganze 0,2 Prozentpunkte nach unten. Die Befunde sind in dieser Infografik zusammengefasst.

Jetzt ist es so, dass Zinsänderungen immer ganz viele Wirkungskanäle haben. Sie können den Wechselkurs, die Kreditnachfrage, die private Schuldentragfähigkeit, die Zinsausgaben des Staates, die Terminpreise von Rohstoffen und vieles mehr direkt oder indirekt beeinflussen. Der Mainstream hat hier einige blinde Flecken, lässt er doch einige der Wirkungskanäle völlig außer Acht, wie ich im Artikel unterhalb schon einmal beschrieben habe. Etwa den fiskalischen Effekt durch die Staatsausgaben oder den Einfluss auf die Terminpreise.

Die DIW-Studie kommt zu dem Ergebnis, dass der wichtigste Wirkungskanal der Wechselkurs sei. Wenn Anleger mehr Zinsen im Euroraum erhalten, fragen Sie mehr Euros nach, das erhöht den Eurokurs relativ zu anderen Währungen und führt am Ende zu günstigeren Energiepreisen. Wichtig: Energie wird dabei nicht generell günstiger, sondern lediglich in Euro gerechnet günstiger. In der Studie heißt es:

“Da für Investoren die Anlage in Euro durch die Zinserhöhung attraktiver wird, wertet der Euro zu anderen Währungen auf. Nach der Zinserhöhung steigt der effektive Wechselkurs des Euro kräftig um zwei Prozent und bleibt für rund zehn Monate erhöht. Das heißt, dass Käufer aus dem Euroraum für die gleiche Euro-Summe zwei Prozent mehr des in Dollar gehandelten Öls erhalten. Für Haushalte, die Benzin an der Tankstelle in Euro bezahlen, schlägt sich das direkt in niedrigeren Preisen nieder.”

Der Co-Autor der Studie, Prof. Dr. Alexander Kriwoluzky, erklärte im DIW-Interview ferner:

“Dadurch, dass das Öl weltweit in Dollar gehandelt wird, führt eine Aufwertung des Euro relativ zum Dollar dazu, dass man für die gleiche Summe Euro wesentlich mehr Öl kaufen kann, und diesen Effekt merken die VerbraucherInnen dann auch an der Tanksäule und bei der Heizkostenabrechnung.”

Daraus schlussfolgern die Autoren, dass die Zinserhöhung ein gutes Instrument zur Inflationssteuerung sei. So heißt es in der Studie:

„Mit der Zinserhöhung hätte die EZB demnach theoretisch ein wirkungsvolles Instrument in der Hand, die Preise im Euroraum etwas zu senken. Dabei gilt es auch zu berücksichtigen, dass die Finanzmärkte bereits einen Zinsanstieg von 50 Basispunkten für die EZB in diesem Jahr eingepreist haben. Somit könnte sich eine Aufwertung des Euro gegenüber dem US-Dollar in dem Modell nur dann ergeben, wenn die EZB die Zinsen noch stärker als die bereits erwarteten 50 Basispunkte anhebt.”

Dafür, dass die EZB bisher zögerlich und vorsichtig reagiert, scheint ein kurzfristiger Zinsschritt um mindestens 0,5 Prozentpunkte auch politisch etwas weit hergeholt. Aber unabhängig davon: Wie realistisch sind die Annahmen über den Wechselkurs?