Booster für Investitionen? Wohl kaum!

Warum die geplanten Steuersenkungen für Unternehmen verpuffen und Carsten Linnemann zu viel verspricht

Die Merz-Regierung wird sich daran messen lassen, ob sie die Wirtschaft wieder in Gang bekommt oder nicht. Neben Klein-Klein-Entlastungen für Rentner, Pendler und Gastronomen, sind degressive Abschreibungen und kosmetische Steuersenkungen für Unternehmen das Mittel der Wahl. Der wohl künftige Wirtschaftsminister, Carsten Linnemann, spricht von einem Investitionsbooster. Und auch die SPD hat große Erwartungen. „Um kleine und mittelständische Unternehmen zu unterstützen und den Wirtschaftsstandort voranzubringen, steigen wir ab 2028 in eine Reform der Unternehmenssteuern ein“, schreibt die SPD in ihrer eigenen Kurzzusammenfassung. Nur: Kann das wirklich funktionieren? Diese drei Gründe sprechen dagegen!

#1: Effektive Steuersätze sind gar nicht so hoch

Die Lobbyverbände der Unternehmen haben einen Mythos erfolgreich etabliert: nämlich, dass Unternehmen hierzulande im internationalen Vergleich viel zu hohe Steuern zahlen würden. Das mache den deutschen Standort unattraktiv und belaste die Wettbewerbsfähigkeit. In fast jeder Talkshow der letzten Jahre wurde dieses Argument platziert. Selbst SPD und Grüne haben im Wahlkampf für Unternehmenssteuersenkungen getrommelt.

Wie häufig lohnt ein Blick auf die Zahlen. Zwar ist die nominale Steuerlast für Unternehmen Deutschland mit knapp 30 Prozent recht hoch im internationalen Vergleich. Doch es kommt nicht auf die nominalen Sätze an, sondern auf das, was Firmen wirklich zahlen. Und hier relativiert sich das Bild. Die effektive Belastung in Deutschland liegt laut den neusten OECD-Zahlen von 2023 bei 26,6 Prozent und ist seit 2017 (28,3 Prozent) sogar leicht gesunken. Zum Vergleich: die USA liegen bei 22,7 Prozent, Frankreich bei 23,7 Prozent, die Niederlande bei 24,5 Prozent, Korea bei 24,9 Prozent und Japan bei 28,4 Prozent. Ergo: gar nicht so weit darunter.

Setzt man die Steuerlast ins Verhältnis zur Wirtschaftsleistung, liegt Deutschland mit 2,4 Prozent im OECD-Vergleich sogar am unteren Ende. Von den größeren Industrieländern liegen nur die USA mit zwei Prozent darunter. Der OECD-Durchschnitt beträgt 3,9 Prozent, Frankreich liegt knapp unter drei Prozent, die Niederlande, Korea und Japan sogar deutlich über vier Prozent.

Allein mit der Steuerlast lässt sich also weder die wirtschaftliche Krise noch die private Investitionsschwäche erklären. Geschweige denn: mit Abschreibungen und schrittweisen Ein-Prozent-Senkungen bis 2032 lösen. Ohnehin ist der Faktor „Steuern“ nur einer von vielen weiteren, wonach Unternehmen ihrer Entscheidungen ausrichten. Zum Beispiel die Nachfrage, die Konsumentenstimmung, die Lage der Weltwirtschaft, die politische Stabilität, die Infrastruktur und vor allem Erwartungen über die zukünftige Geschäftsentwicklung.

#2: Unternehmen horten Cash

Steuersenkungen sorgen dafür, dass vom Gewinn der Unternehmen weniger an den Staat geht – und mehr bei den Unternehmen verbleibt. Die Unternehmen brauchen mehr Liquidität, heißt es häufig. Aber ist das wirklich nötig? Die neueste Studie von der Wirtschaftskanzlei Freshfields zeigt: Deutsche Firmen horten derzeit 769 Milliarden Euro auf der hohen Kante. Das entspricht 19 Prozent der Wirtschaftsleistung. Zum Vergleich: 2003 waren es noch zehn Prozent, 2010 circa 15 Prozent. Während Corona ging es zwischenzeitlich sogar auf ein Rekordstand von 20,7 Prozent. Davon wird nur ein Bruchteil der Milliarden in bar gehalten, rund 530 Milliarden liegen auf Girokonten, weitere 230 Milliarden auf Tages- oder Festgeldkonten. Was zeigt: Offensichtlich fehlt es den Unternehmen nicht an Geld (oder in BWL-Deutsch: Liquidität), um zu investieren.

Das legen auch neue Zahlen der Bundesbank nahe: Im Schnitt über alle Unternehmen hat sich die Eigenkapitalquote in den letzten 15 Jahren ebenso verbessert wie deren operatives Ergebnis. Und selbst im Krisenjahr 2023 sind die Bruttomargen, die Reserven und die Eigenkapitalquote gestiegen. Die Bundesbank attestiert den deutschen Unternehmen deshalb „gute Profitabilität und solide Kapitalausstattung“.

Was nicht heißt, dass. nicht einige Bereich der Wirtschaft wirklich schwächeln. Der Bau oder die energieintensive Industrie zum Beispiel. Deren Probleme – hohe Energiepreise, gestiegene Zinsen, lahmende Weltwirtschaft, Ukrainekrieg, Trumps Zollpolitik – sind aber mit allgemeinen Steuersenkungen nicht zu lösen. Anders gesagt: Einzelfälle rechtfertigen keine pauschale Steuersenkung für alle.

#3: Steuersenkungen verpuffen

Die letzte große Unternehmenssteuersenkung ist in Deutschland lange her. 2001 senkte die rot-grüne Bundesregierung den Körperschaftsteuersatz auf einheitlich 25 Prozent. Außerdem wurden Gewinne aus dem Verkauf von Unternehmensbeteiligungen steuerfrei gestellt (ein großes Privileg, das so weitgehend bis heute besteht). Nur sieben Jahre später, 2008, senkte die damalige Große Koalition den Körperschaftsteuersatz noch mal von 25 auf 15 Prozent. Minus zehn Prozentpunkte bei der Steuer – davon würden die Wirtschaftsverbände heute nur träumen und dagegen wirken die Vorhaben aus dem schwarz-roten Koalitionsvertrag wie ein laues Lüftchen.

Allein: Einen Anstieg der privaten Investitionen haben die Reformen damals nicht gebracht. Ein Blick auf die Grafik zeigt: ein Effekt ist statistisch nicht zu erkennen. Nach der Reform 2001 sanken die Investitionen sogar. Und nach 2008 ging es nur seitwärts. Obwohl der nominale Steuersatz für Unternehmensgewinne innerhalb von zehn Jahren von über 50 auf knapp unter 30 Prozent sank, gab es keinen Investitionsboom. Heute aber soll das mit degressiven Abschreibung und kosmetischen Steuersatzsenkungen klappen? Wer das glaubt, erwartet am Sonntag auch den Osterhasen!

Die Frage stellt sich: Wo landeten denn die ganzen zusätzlichen Gewinne, die nicht als Steuer an den Staat gegangen sind? Die wurden ausgeschüttet an die Eigentümer (bei börsennotierten Unternehmen als Dividende), zum Rückkauf von Aktien genutzt – oder eben auf die hohe Kante gelegt. Dazu aber schweigen die Lobbyverbände. Und auch in Talkshows wird das nicht diskutiert. Dabei sollte man diese Grafik dort dringend mal an die Wand schmeißen!

Was wirklich helfen würde, um aus der Krise zu kommen: Ein Konjunkturpaket, dass die Nachfrage befeuert, die Auftragsbücher der Unternehmen füllt und die Energiekosten senkt. Ein Konjunkturpaket sucht man im Koalitionsvertrag aber vergebens. Anders als im Wahlkampf versprochen, konnte sich Schwarz-Rot nicht auf echte Steuersenkungen beim Einkauf von Lebensmitteln oder bei der Einkommensteuer einigen.

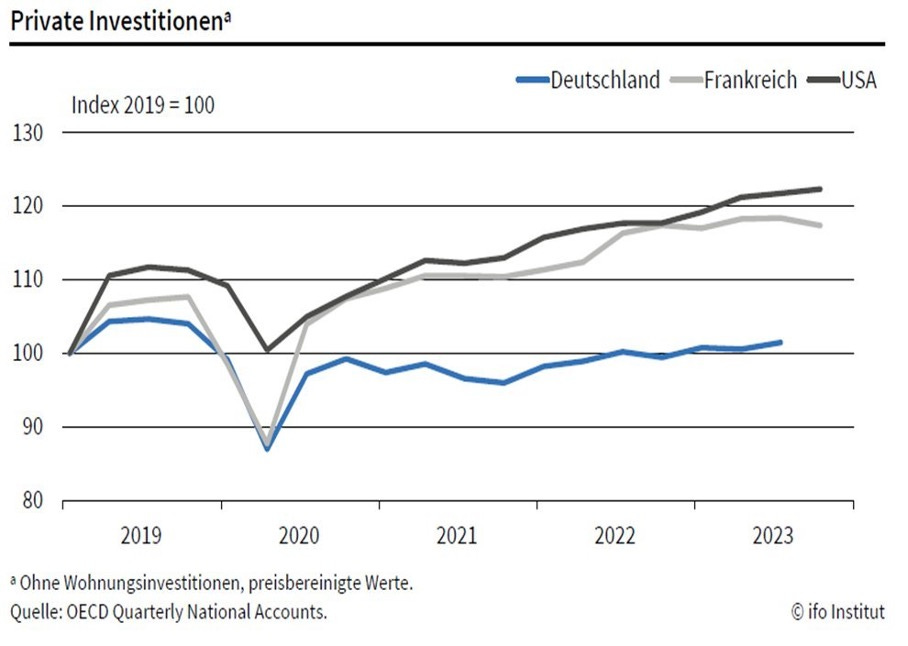

Ein Blick zu den Nachbarn aus Frankreich und den USA verrät außerdem: Mehr öffentliche Schulden und Investitionen lösen auch private Investitionen aus. Schon 2023 lagen die privaten Investitionen in Frankreich 16 Prozent und in den USA 22 Prozent über dem Vorkrisenniveau von 2019. Inflationsbereinigt wohlgemerkt. Währenddessen lag Deutschland nur knapp über dem Niveau von 2019. Der Unterschied? Frankreich und die USA haben die Wirtschaft mit deutlich höheren öffentlichen Schulden wieder angekurbelt, Deutschland hat sich zu früh wieder an die Schuldenbremse geklammert.

Von den geplanten Ausnahmen der Schuldenbremse und den Investitionen aus dem Sondervermögen kann man sich also mehr Wachstum erhoffen als von den halbgaren Unternehmenssteuersenkungen. Von “Booster” sollte man aber bei der homöopathischen Dosierung in keinem Fall sprechen.

Kaum veröffentliche ich den Artikel, verkündet Linnemann auf den Posten als Wirtschaftsminister zu verzichten! 😂

Die SPD ist nicht an einer großen Wende interessiert. Die verwalten uns im Namen der Sozialdemokratie. Dabei sein ist alles. Hauptsache noch schlimmeres verhindern, statt für tatsächliche Veränderungen zu sorgen. Enttäuschend.