Die 150-Milliarden-Euro-Bombe, die keine ist

Finanzexperten warnen vor explodierenden Zinskosten und einer Schuldenkrise. Darum liegen sie falsch

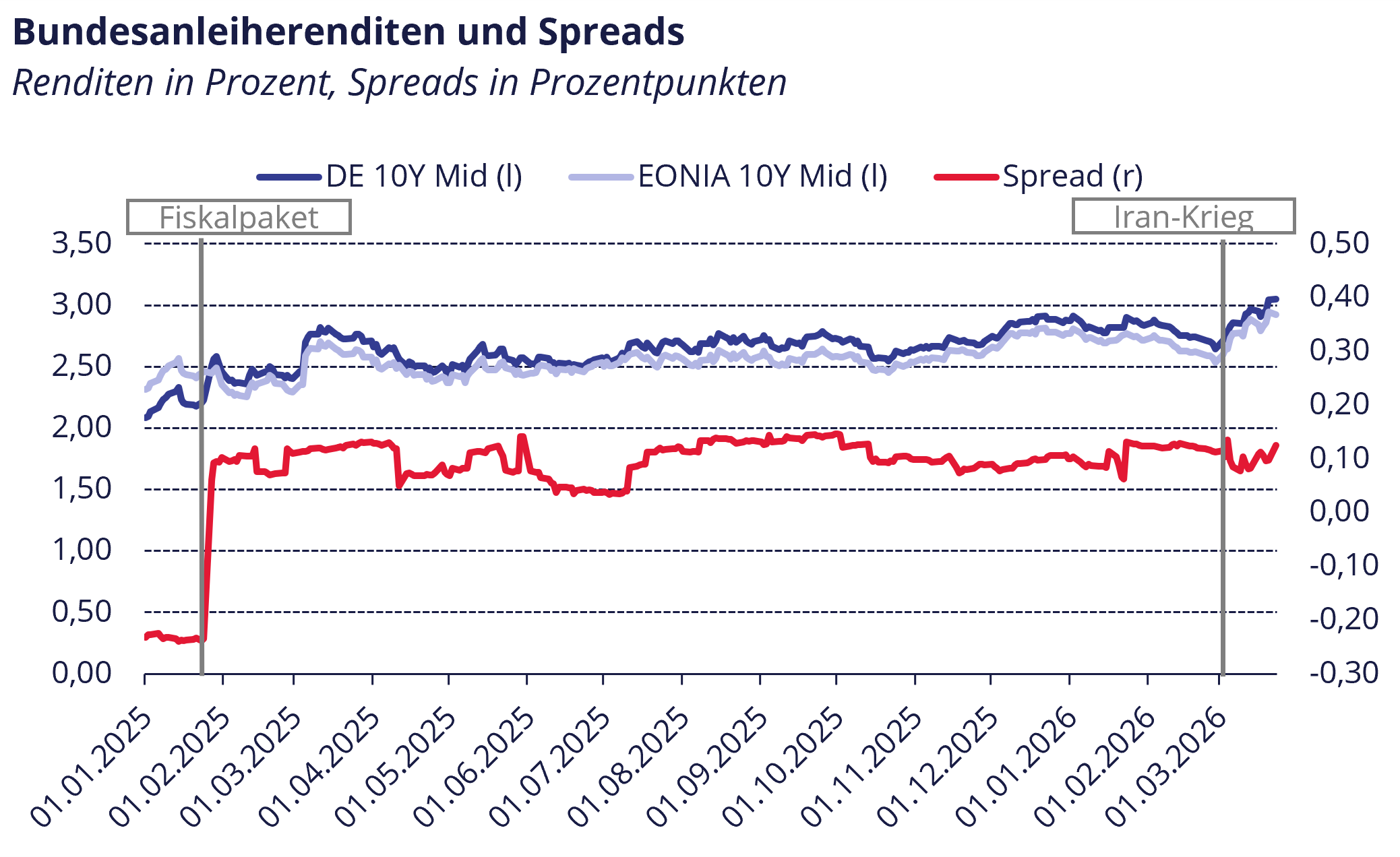

Das war eine Schock-Meldung. 150 Milliarden Euro an Zinskosten drohen dem Bundeshaushalt in Zukunft – jedes Jahr. So haben es die Finanzexperten Friedrich Heinemann vom Zentrum für Europäische Wirtschaftsforschung (ZEW) und Elmar Völker von der Landesbank Baden-Württemberg (LBBW) errechnet. Grund sei der Ausverkauf deutscher Staatsanleihen infolge des Iran-Kriegs, der die Renditen in die Höhe getrieben habe.

Von 2,7 auf über drei Prozent sprang die Rendite seit Kriegsbeginn. Laut Heinemann und Völker weil Investoren ein höheres Ausfallrisiko sehen, Bundesanleihen nicht mehr als sicherer Hafen gelten und das Schuldenpaket zu einem Reputationsverlust geführt habe. In ganz Europa steige “die Wahrscheinlichkeit einer Schuldenkrise”, so Heinemann. Die EZB könnte deshalb in ein Dilemma geraten: Zur Inflationsbekämpfung seien Zinserhöhungen angesagt, die aber würden die Haushalte der Euro-Staaten noch tiefer in die Krise stürzen.

Auch rechte Politiker und YouTuber griffen die Meldung auf und sahen sich bestätigt darin, das Schuldenpaket und die Aufweichung der Schuldenbremse kritisiert zu haben. “Zins-Explosion: Wohlstand steht auf der Kippe” hieß es etwa bei Kolja Barghoorn.

Die große Frage: Stimmt das?

Nein, das stimmt nicht, sondern ist ökonomischer Unsinn und populistische Panikmache.

Erstens: Die Rendite auf Bundesanleihen ist nicht gestiegen, weil Investoren dem deutschen Staat nicht mehr vertrauen, sondern weil sie infolge des Energiepreisschocks eine höhere Inflation und deshalb höhere Leitzinsen durch die Europäische Zentralbank erwarten.

Das sieht man an der hellblauen Linie in der Grafik unterhalb. Die bildet den Zins für zehnjährige Interbankenkredite ab – und gilt als risikofreier Vergleichsmaßstab. Wenn Investoren wirklich Vertrauen verlören und die Risikoprämie stiege, wäre die rote Linie (die Differenz zwischen den blauen Linien) nach oben gegangen. Die Tatsache, dass Bundesanleihen aber keine 0,1 Prozent an Risikoprämie Abstand zum risikofreien Interbankenzins haben, beweist viel mehr: Bundesanleihen sind noch immer ein sicherer Hafen. Die Anleihen welches anderen Euro-Landes sollte es auch sonst sein?

Zweitens: Nur weil die Renditen während des Krieges kurzfristig steigen, heißt es nicht, dass sie über die nächsten Jahre so hoch liegen und Aberhunderte an Milliarden an Zinskosten auslösen. Je eher der Krieg endet, desto kleiner fällt der Preisschock aus und desto schneller können die Zinsen auch wieder sinken. Worst-Case-Rechnungen, die möglichst hohe Milliardensummen für dramatische Schlagzeilen produzieren, sind schlicht unseriös.

Drittens: Es wäre ein fataler Fehler, wenn die EZB als Reaktion auf die steigende Börsenpreise für Öl und Gas die Zinsen wieder anheben würde. Die Lektion aus dem Ukraine-Preisschock war ja gerade, dass die Zentralbank wenig dagegen ausrichten kann, wenn Öl oder Gas knapp zu werden drohen. Viel mehr bräuchte es Entlastungen aus dem Bundeshaushalt, etwa durch eine Senkung der Energiesteuer (Stichwort: Tankrabatt), um den Preisanstieg abzumildern und die Verbraucher spürbar zu entlasten. Denn je mehr Autofahrer an der Tankstelle zahlen, desto weniger Geld können sie im Supermarkt und in der Innenstadt ausgeben. Ein solcher Preisschock belastet die ohnehin lahme Binnenwirtschaft.

Wenn die EZB jetzt auch noch die Zinsen anhöbe und allerlei Kredite verteuerte – etwa für Unternehmensinvestitionen oder für Immobilienfinanzierungen –, vergrößerte sie nur den Schaden für die deutsche Wirtschaft. Außerdem könnte die EZB den Anstieg der Anleiherenditen einfach vermeiden. Entweder, indem sie Zinserhöhungen ausschließt, statt ihr das Wort zu reden. Das haben EZB-Chefin Lagarde und Bundesbank-Chef Nagel nämlich gemacht. Oder indem sie selbst Anleihen auf dem Markt kaufen – wie üblich in Krisen.

Und viertens ist es falsch, höhere Zinsen für den Bund als Wohlstandsverlust zu bezeichnen. Die Zinsausgaben des Staates sind schließlich die Zinseinnahmen der Anleihehalter. Also Banken, Zentralbanken, Versicherungen, Fonds und vermögende Einzelpersonen. Die nehmen leistungslos mehr ein, wenn der Staat mehr Zinsen bezahlt. Der Begriff “Zinskosten” ist makroökonomisch irreführend. Kosten sind es für den Bundeshaushalt, aber nicht für die gesamte Wirtschaft. Das Problem an steigenden Zinsen ist viel eher, dass steigende Zinsausgaben den Spielraum unter der Schuldenbremse verkleinern und damit andere Ausgaben verdrängen. Ausgaben für das Klima, für den Sozialstaat oder für andere Dinge. Sowohl die viel zu enge Schuldenbremse als auch die hohen Zinsen sind aber politische Entscheidungen, die sich korrigieren ließen – und keine externen Zwänge oder Naturkatastrophen gegen die man machtlos ist.

Also: Die 150-Milliarden-Schlagzeile ist übertrieben, falsch argumentiert und sowohl die Finanzexperten als auch die Crash-Youtuber ziehen die falschen Konsequenzen. Ebenso wohl leider auch die EZB, die mit Zinserhöhungen die Wirtschaft abwürgen, die Haushalte erdrosseln und Reiche reicher machen wird – ohne die Öl- und Gaspreise auch nur annähernd zu beeinflussen.

Warum macht der Staat das mit den Anleihen überhaupt? Ich habe dein Buch Mythos Geldknappheit gelesen und wenn ich das richtig verstanden haben bräuchte man den Schritt über die Anleihen zum Geld schöpfen doch gar nicht und könnte sich somit auch die Zinszahlungen einfach sparen oder?

Alles richtig.

Kleine Anmerkung: Ob Öl und Gas tatsächlich knapp sind und deshalb die Preise steigen, oder ob die Preise durch Spekulationsmechanismen getrieben werden oder ob eine Mischung aus beiden Sachverhalten vorliegt ist derzeit nicht ausgemacht. Zumal die Straße von Hormus NICHT geschlossen, sondern gegen Zahlung einer Maut passierbar ist.

Siehe hier: https://tkp.at/2026/03/25/inszenierte-verknappung-die-luege-der-energiekrise/

oder auch hier: https://www.relevante-oekonomik.com/2026/03/23/nicht-angebot-und-nachfrage-spekulation-bewegt-den-preis-fuer-rohoel/ oder hier: https://www.relevante-oekonomik.com/2026/03/24/ein-weiterer-hinweis-zur-spekulation-mit-oel/

Und wieder stellen sich die Fragen: Wie sag ich's meinem Kanzler? Wird er angemessen reagieren?