FDP: Trickle-Down hat wieder Konjunktur – und leider Tradition im deutschen Steuersystem

Die FDP fordert eine versteckte Mehrwertsteuererhöhung, um im Gegenzug Spitzenverdiener und Unternehmen zu entlasten. Geht damit ein alter Trend weiter?

Die FDP steckt in der Krise. In Berlin ist sie aus dem Senat geflogen, in Bundesumfragen steht sie bei sechs Prozent. Das ist bitter, fuhr Lindner mit seinen Genossen bei der Bundestagswahl doch noch satte elf Prozent ein. Die Ampel scheint der FDP nicht gutzutun. Kein Wunder also, dass sich die Bundestagsfraktion um Trendwende bemüht. So geschehen in einem neuen Fraktionspapier, das Antworten auf den Inflation Reduction Act der USA liefern soll.

Schon der Titel ist ein alter FDP-Gassenhauer: »Wirtschaftliche Freiheit anstatt Subventionen«. Das Papier liest sich wie ein verzweifelter Schrei »zurück zu den Wurzeln!«, zurück zur neoliberalen Angebotspolitik. Neben Forderungen nach weniger Bürokratie und mehr Freihandel, soll bei den Steuern auch das mittlerweile klischeeträchtige Trickle-Down-Prinzip wieder hochleben.

Die Gewerbesteuer, die Körperschaftsteuer und die Einkommensteuer sollen runter. Im Papier heißt es.

»Bislang belastet das deutsche Steuerrecht Unternehmensgewinne durch Körperschaft-und Gewerbesteuer mit teilweise über 30 Prozent so hoch wie in nur ganz wenigen anderen Ländern weltweit. Das ist unfair gegenüber den Unternehmen in Deutschland. Höchststeuersätze in Kombination mit sehr hohen Energiekosten und Fachkräftemangel schrecken ausländische Unternehmen davon ab, in Deutschland zu investieren.«

»Der verschärfte Standortwettbewerb erfordert auch, über eine aufkommensneutrale Anpassung der Steuerstruktur nachzudenken. Deshalb wollen wir in dieser Legislaturperiode Vorschläge erarbeiten, wie wir bei der Einkommensteuer strukturelle Verbesserungen erreichen können, auch um die wachstumsfeindlichen hohen Grenzsteuersätze der Einkommensteuer weiter zu senken.«

Versteckte Steuererhöhungen

Der Schrei nach Steuersenkungen ist nicht neu, stutzig machen muss einen aber der Begriff »aufkommensneutral«. Da der Finanzminister erst vor Kurzem alle Ministerien zum Sparen aufgerufen hat, um die Schuldenbremse einzuhalten, und das Selbige auch im Papier gefordert wird, müssen andere Steuern erhöht oder Ausgaben gestrichen werden, um das heilige Kalb der Schuldenbremse einzuhalten.

Den Vorschlägen dazu widmet die FDP nur einen einzigen Satz im neunseitigen Papier. Die Vorschläge sind so gut versteckt, man muss jede Zeile lesen, um sie zu finden. Sie lauten:

»Dies könnte durch höhere indirekte Steuern, weniger Ausnahmen vom normalen Mehrwertsteuersatz und einen Abbau fragwürdiger Steuerermäßigungen gegenfinanziert werden.«

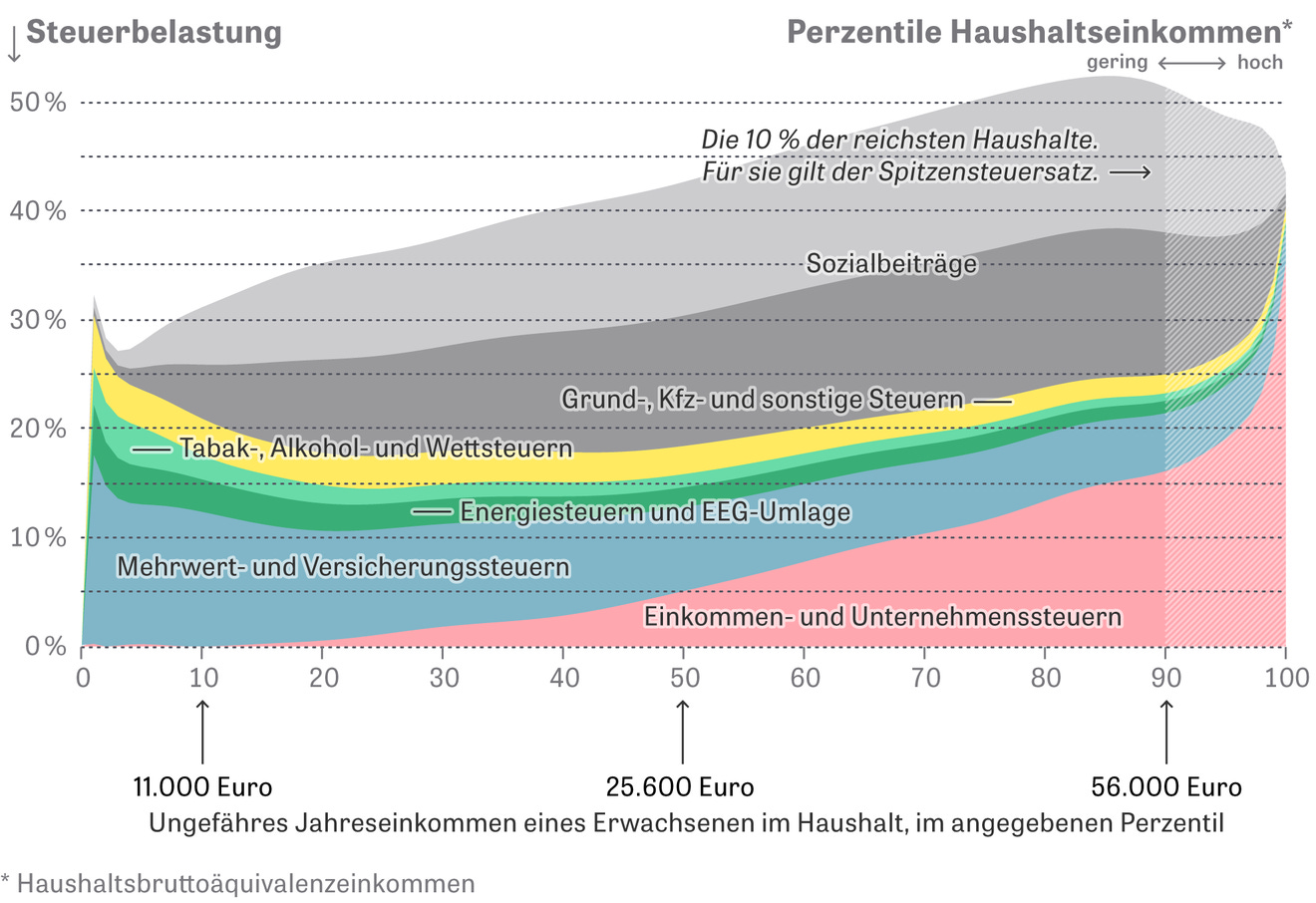

Damit kann vieles gemeint sein. Zum Beispiel höhere Steuern auf Autos, Strom und Alkohol oder höhere Mehrwertsteuern auf Bücher, Brot und Kinotickets. Alle indirekten Steuern haben gemeinsam, dass sie kleine Einkommen härter treffen als große, weil sie beim Geldausgeben anfallen, nicht beim Geldverdienen. Die Kassiererin braucht ihr ganzes Einkommen, um den Alltag zu bezahlen, der Manager hingegen kann sparen. Sie muss also von ihrem kleinen Einkommen einen größeren Anteil für Brot, Bücher und Kinotickets ausgeben als der Manager. Alle Steuern, die den Alltag teurer machen, treffen die Kassiererin deshalb härter. Das zeigt auch die unter Ökonomen berühmte »Wal in der Badewanne«-Grafik unterhalb. Je kleiner das Einkommen, desto höher die Belastung durch indirekte Steuern (vor allem Mehrwertsteuer, blau); je größer das Einkommen, desto höher die Belastung durch Einkommen- und Unternehmenssteuern.

Wenn die FDP also die Kassiererin beim Geldausgeben belasten will, um den Manager beim Geldverdienen zu entlasten, so ist das eine soziale Katastrophe. Die Armen werden ärmer, die Reichen reicher. Und entgegen der FDP-Meinung hilft es nicht einmal dem Wachstum, weil es die Nachfrage schwächt. Was die Kassiererin weniger nachfragt, ersetzt der Manager nämlich nicht, sondern spart es. Sparen ist aber schädlich für die Konjunktur, es kostet Wachstum, statt es zu fördern.

The Trend is your friend The Trend is your enemy

Die neoliberale Trickle-Down-Logik der FDP hat Tradition im deutschen Steuersystem. In den letzten 60 Jahren wurden die Mehrwertsteuersätze schrittweise erhöht und der Spitzensteuersatz gesenkt, wie die beiden nachfolgenden Grafiken zeigen.

Man kann nur hoffen, dass sich SPD und Grüne zur Wehr setzen. Öffentlich skandalisiert haben sie das FDP-Papier mit dieser Forderung bisher nicht. Das darf durchaus stutzig machen, stand doch im Sondierungspapier der Ampel folgender Satz:

»Wir werden keine neuen Substanzsteuern einführen und Steuern wie zum Beispiel die Einkommen-, Unternehmens- oder Mehrwertsteuer nicht erhöhen.«

Mit Zeitenwende ist ein Umdenken nicht zu begründen. Trickle-Down ist ein Aufwärmen alter Kamellen, wie selbst Joe Biden weiß.

UDPATE

Als ich den Text gerade fertig hatte, berichtet die Welt, dass die FDP den Text zurückgezogenen hat. »Wir haben es zurückgezogen, da es sich lediglich um einen unabgestimmten Entwurf handelte«, so der für Finanzpolitik zuständige stellvertretende FDP-Fraktionschef Christoph Meyer. Da wurde offenbar jemand zurückgepfiffen, schließlich hatte das Handelsblatt am Freitag schon ausführlich berichtet. Ein kurioser Vorgang. Gegenüber der Welt sagte Meyer immerhin: »Wir wollen keineswegs den Mehrwertsteuersatz auf Grundnahrungsmittel erhöhen«. Was bleibt: Einigen FDPler wird scheinbar schwindelig, so gefangen zwischen Schuldenphobie, Trickle-Down und Wahlpleiten.

Hallo Maurice Höfgen,

die FDP ist in Berlin aus dem Abgeordnetenhaus rausgeflogen, nicht aus dem Senat. Ein wichtiger Unterschied. Die CDU wird es jetztbedauern, denn dann hätte sie jetzt unter Umständen einen größeren bürgerlichen Block zwecks Senatsbildung ...

Ansonsten ein wichtiger Beitrag, der die Illusionen der neoliberalen Ideologie mal wieder thematisiert.

Vielen Dank für den Beitrag.

Das Partei-Ideologen unser Wirtschaftssystem nur durch IHRE Brille sehen, kann man an deinem Beitrag sehr gut nachvollziehen. Sie merken nicht einmal, wann sie etwas sachlich Korrektes sagen und es gleichzeitig falsch interpretieren.

Die FDP-Aussage zum deutschen Steuerrecht im Ländervergleich ist sachlich zutreffend während sie die eigentliche Ursache der „Ungerechtigkeit“ nicht erkennen!

Die erste „Ungenauigkeit“ besteht in dem Sachverhalt, das Unternehmen keine Steuern ZAHLEN (da diese alle Steuern – auch die später vom Gewinn-Empfänger zu zahlende- so wie alle sozialen Abgaben in den Preisen einkalkuliert sind – Zahlen tut nur der End-Abnehmer über den Preis) sondern nur an das Finanzamt ABFÜHREN. Richtig ist der strukturelle Unterschied im Vergleich zu anderen Ländern was zu einer unfairen Wettbewerbsverschiebung in der Preisbildung führt. Dies zu verändern verlangt aber eine gleichartige Abgabenstruktur über Ländergrenzen hinweg.

Hier sind unsere Politiker mal wieder zu bl..... dies zu erkennen. Den Vorstoß der Amerikaner, dies zu Vereinheitlichen (sie schlagen 25% als generelle Abgabenquote vor) wird mit einem Gegenvorschlag von 15% abgewiegelt, der das Missverständnis unserer Politiker deutlich macht. Es geht um die Vereinheitlichung der Abgabenstruktur im internationalen Wettbewerb und nicht um die Höhe des Prozentsatzes!

Der echte Fehler bei den Aussagen der FDP liegt doch in der Annahme, der Staat benötigt zur Bezahlung seiner Ausgaben die Einnahmen aus Steuern. Hier wird die Notwendigkeit von Steuern für Ausgabe-Zwecke unterstellt, während die zwingende Notwendigkeit, über Steuern die vom Staat ausgegebene Geldmenge wieder zu Reduzieren nicht erkannt oder ignoriert wird.

Diese Reduzierung sollte tatsächlich aber nur über Anpassung der Geldbestände (nicht im Umlauf befindliche Gelder wie Sparguthaben oder die spekulative Verwendung auf den Finanzmärkten – hier wird nur Geld mit Geld über Preisveränderungen gemacht) erfolgen. Es sollten also über Vermögens- und Erbschafts-Steuern (auch die Grundsteuer ist eine am Vermögensstand orientierte Steuer) diese notwendige Anpassung erfolgen. Alle Steuern auf den Wirtschaftsprozess könnten entfallen, was das obige Problem des Wettbewerbs ebenfalls erledigen würde.

Durch eine angemessen soziale Ausgestaltung von Freibeträgen können die Steuerzahlung auf die „wirklichen“ Geldvermögenden, welches sie überwiegend ohne eigene Leistung erhalten haben, begrenzt werden!