Flassbeck: „Das ist mein Lebenswerk“

Warum Sparen gefährlich sein kann und wie Ökonom Heiner Flassbeck die Einkommensteuer ändern würde. Eine exklusive Leseprobe

“Was hätte ich vor acht Jahren um dieses Buch gegeben? In „Grundlagen einer relevanten Ökonomik“ leuchtet Heiner Flassbeck alle Winkel der Ökonomik aus, zerstört hartnäckige Mythen und erklärt die letzten hundert Jahre Wirtschaftsgeschichte in seinem unnachahmlich eingängigen Schreibstil. Der perfekte Einstieg für alle, die Makroökonomik verstehen wollen. Die Leseprobe springt durch drei Abschnitte des Buches, weil ein Kapitel allein nicht für das Ganze stehen kann.” - Maurice Höfgen

Dieses Buch ist im wahrsten Sinne des Wortes ein Lebenswerk, das Werk meines Lebens. Seit mehr als fünfzig Jahren beschäftige ich mich praktisch jeden Tag mit den großen Fragen der Makroökonomik und habe dabei nicht nur zeitlich einen weiten Weg zurückgelegt. Auch geistig war der Weg ungewöhnlich lang und beschwerlich, weil ich in einigen Fällen Jahrzehnte gebraucht habe, um mich von der Geisteswelt zu emanzipieren, die von der Ökonomik in den vergangenen zweihundert Jahren aufgebaut worden ist. Ich habe allerdings das große Glück gehabt, dass mich keine meiner beruflichen Stationen von meinem Weg abgebracht oder auch nur dabei aufgehalten hat. Im Gegenteil, ich durfte, wo ich auch arbeitete, immer wieder etwas Neues lernen.

Die ökonomische Lehre ist wie ein gewaltiges Labyrinth mit nahezu unendlich vielen Wegen, die ins Nichts führen.

Erstaunlicherweise wusste ich von Anfang an genau, dass ich mich mit nahezu allen makroökonomischen Bereichen auseinandersetzen muss, um das große Ganze zu verstehen, zu kritisieren und weiterzuentwickeln. Also habe ich nie länger an einer Station haltgemacht, sondern bin weitergezogen in der festen Überzeugung, eine umfassende Antwort zu finden.

Die ökonomische Lehre ist wie ein gewaltiges Labyrinth mit nahezu unendlich vielen Wegen, die ins Nichts führen. Das macht es so mühsam. Wer schnell einmal hindurch will, um das ganze Gebilde wieder in Ruhe von außen betrachten und beurteilen zu können, hat keine Chance. Nur wer die Geduld aufbringt, eine Sackgasse nach der anderen abzuarbeiten, kommt durch und vermag am Ende eine neue Schneise zu schlagen, die den Nachfolgenden die Möglichkeit gibt, schneller ans Ziel zu kommen.

Wir springen aus dem Vorwort in Kapitel Drei: „Wirtschaftliche Entwicklung in Zeit und Raum.“.

Die Schattenseite des Sparens

Das »Sparen« ist im deutschen Sprachgebrauch üblicherweise mit einer positiven Konnotation versehen, weil damit »Vermögensaufbau«, »Vorsorge« oder »vorsichtige Haushaltsführung« assoziiert wird. »Spare in der Zeit, dann hast du in der Not« ist eine der »Lebensweisheiten«, die uns schon als Kind mit auf den Weg gegeben wird. Da es jedoch den Prozess, der aus Ersparnissen mit irgendeiner Automatik Investitionen werden lässt, nicht gibt, ist die positive Konnotation a priori nicht gerechtfertigt. Auch der häufig zu hörende Ausdruck, vom »Sparen des Staates« oder dem »Sparen eines Landes« führt in die Irre. Würden wir konsequent in allen diesen Fällen von Ausgabenkürzungen sprechen, wäre unmittelbar klar, dass die Konsequenzen der Kürzungen an anderer Stelle negativ zu Buche schlagen.

Besser ist es daher, generell von einem Ausgabendefizit oder einem Einnahmenüberschuss zu sprechen, wenn man das »Sparen« meint. Umgekehrt müsste von einem Einnahmendefizit und einem Ausgabenüberschuss die Rede sein, wenn es um die Seite der »Investitionen« geht. »Investition« ist in jeder Hinsicht der ungeeignete Ausdruck, weil sich zunächst immer die Frage stellt, ob ein Wirtschaftssubjekt oder eine Gruppe bereit und in der Lage ist, den Ausgabenüberschuss, die Schulden zu akzeptieren, der bei einem Ausgabendefizit einer anderen Gruppe notwendig ist, um das Einkommen konstant zu halten. Ob der Schuldner die Kredite, die er aufnimmt, für Investitionen nutzt, ist eine andere und nachgelagerte Frage. Entscheidend ist, wie schon in Kapitel 2 bei unserer Diskussion der Arbeit Wilhelm Lautenbachs gezeigt, dass jede Ausgabenkürzung unmittelbar negative Auswirkungen auf die Gewinne der Unternehmen hat.

Folglich ist der repräsentative Haushalt der Neoklassik, der mit seiner Entscheidung über mehr oder weniger Ausgaben aus einem gegebenen Einkommen, die Wirtschaft lenkt, eine Schimäre. Für Robinson Crusoe mag das eine angemessene Theorie sein, mit der Wirklichkeit komplexer arbeitsteiliger Wirtschaften, wo die Unternehmen sich an anonymisierte Signale über Einnahmen und Ausgaben anpassen müssen, hat das nichts zu tun.

Alle Handlungen, die ein bewusst herbeigeführtes Ausgabendefizit zur Folge haben, führen auf der Seite der Unternehmen zu einer Reduktion der Auslastung ihrer Produktionskapazitäten und ihre Gewinne sinken. Weil die Unternehmen selbst mit ihrer Anpassungsreaktion an sinkende Gewinne die Gewinne der Unternehmen insgesamt noch einmal verringern, besteht jederzeit die Gefahr einer kumulativen Verstärkung des Abschwungs.

Die neoklassische Vermutung, durch das Sparen fließe dem Investor »Kapital« zu, er erhalte also Mittel vom Sparer, die er zum Investieren nutzen kann, ist falsch. Sparen der privaten Haushalte verursacht ein Einnahmendefizit bei den Unternehmen, das diese in der Regel zur Verringerung ihrer Ausgaben zwingt. Nur wenn der Unternehmer seine Ausgaben trotz der geringeren Auslastung seiner Kapazitäten aufrechterhielte und sich in Höhe des Einnahmendefizits verschuldete, sähe es in einer Ex-post-Gegenüberstellung der Bilanzen der beiden Akteure so aus, als stünde dem Ausgabendefizit der privaten Haushalte ein quasi natürliches Einnahmendefizit bei den Unternehmen gegenüber. Das wiederum könnte zu dem Schluss verleiten, der Sparer habe sein überschüssiges Kapital zum Unternehmer transferiert. Die Banken hätten dann, so die Vermutung, die Ersparnisse dem Investor unmittelbar als Kredit zur Verfügung gestellt.

Das geht vollkommen an der Sache vorbei und es ist nicht zu verstehen, dass die Ökonomik selbst hundert Jahre nach der Entdeckung der gesamtwirtschaftlichen Zusammenhänge mit solchen Bildern herumdilettiert.

Und wieder ein Sprung. In Kapitel Acht, voll mit Reformvorschlägen für die Wirtschaftspolitik.

Die große Reform der Einkommensteuer

Das Thema Steuern ist hier aus Platzgründen nicht umfassend zu behandeln. Die Grundprinzipien einer rationalen Steuerpolitik sollen dennoch skizziert werden. Das Hauptproblem, vor dem viele Volkswirtschaften nach vierzig Jahren Neoliberalismus stehen, ist die Zunahme der Lohnspreizung. Der Abstand zwischen den bestverdienenden 10 Prozent der Bevölkerung und dem unteren Einkommensdrittel wird immer größer. Folglich arten regelmäßig Diskussionen über Maßnahmen, die aus strukturellen Gründen sinnvoll wären – das Klima sei an erster Stelle genannt – in solche über Verteilungsfragen aus. Eine globale Makrosteuerung des Preises für fossile Energie, die für den Strukturwandel eine absolute Voraussetzung ist, scheitert politisch an der Spreizung der Einkommen zu dem Punkt, dass jede neue Belastung im unteren Einkommensdrittel sofort massiven Widerstand hervorruft.

Das naheliegende Mittel, um die Verteilungssituation zu entspannen, ist die Einkommensteuer. Der Spitzensteuersatz (nicht zu verwechseln mit dem auf das zu versteuernde Einkommen zu zahlenden durchschnittlichen Steuersatz), greift in Deutschland sehr früh. Das sorgt dafür, dass sich das Gros der Politiker nicht mehr daran wagt, über dessen Erhöhung auch nur nachzudenken. Dieser Abschnitt beschränkt sich auf einen Vorschlag zur Besteuerung der Arbeitseinkommen, die von den sozialversicherungspflichtig Beschäftigten entrichtet werden. Sie stellen für die Masse der arbeitenden Bevölkerung die Haupteinkommensquelle dar.

Das Nicht-Besteuern von Erbschaften beispielsweise ist leistungsfeindlich. Es fördert eine neue Adelsklasse, welche sich politischen Einfluss erkaufen kann, um ihre Privilegien zu sichern.

Das durchschnittliche Einkommen der Bevölkerung wird in der Regel entweder als Median oder als arithmetisches Mittel ausgedrückt. Reiht man die Einkommen aller Erwerbstätigen der Höhe nach auf, teilt der Median die Bevölkerung in zwei Hälften: Die untere Hälfte hat weniger als das Medianeinkommen zur Verfügung; die obere Hälfte mehr. Der Gehaltsreport von StepStone weist für 2024 ein Bruttomediangehalt in Höhe von 43 750 Euro für Deutschland aus. Nach Abzug aller Steuern und Sozialversicherungsbeiträgen bleiben davon 28 926 Euro pro Jahr (2410 Euro pro Monat). Das eigene Haus, die eigene Wohnung, am besten zum Rentenalter schuldenfrei, rückt so für weite Teile der Bevölkerung in weite Ferne. Deswegen muss die Einkommensteuer umgebaut und radikal vereinfacht werden.

Bei einem angenommenen Mindestlohn von 15 Euro pro Stunde, 160 Arbeitsstunden im Monat und 12 Arbeitsmonaten ergibt sich ein Jahresbruttogehalt von 28 800 Euro. Bei diesem soll ein Steuersatz von null Prozent gelten. Dagegen soll der maximale Grenzsteuersatz bei einem Jahresbruttogehalt von 200 000 Euro liegen und 56 Prozent betragen. Dann kann man zwischen den 28 800 Euro und den 200 000 Euro den Grenzsteuersatz linear von null Prozent auf 56 Prozent ansteigen lassen.

In diesem Steuersystem greift der Spitzensteuersatz erst bei einem Einkommen, das siebenmal so groß ist wie das Mindestlohneinkommen. Für große Teile der sozialversicherungspflichtig Beschäftigten würde die Belastung durch die Einkommensteuer bei einer solchen Umstellung praktisch keine Rolle mehr spielen. Das Intervall ist bewusst so gewählt, dass sich die meisten Menschen darin wiederfinden können.

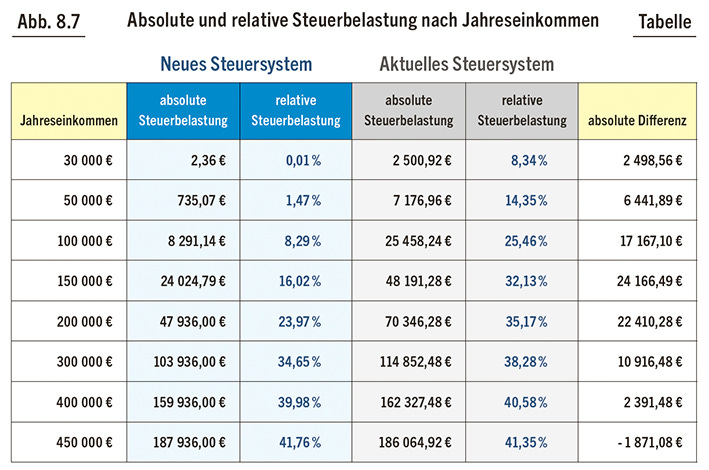

Ab 200 000 Euro bleibt der Grenzsteuersatz bei 56 Prozent konstant, das heißt jeder weitere Euro würde zu 56 Prozent besteuert. Bei einem Einkommen von 1 000 000 Euro sind daher die ersten 200 000 Euro mit einer relativen Steuerlast von 23,97 Prozent behaftet (47 936 Euro) und die restlichen 800 000 Euro mit 56 Prozent (448 000 Euro). Das resultiert in einer Gesamtsteuerlast von 495 936 Euro und folglich 49,59 Prozent effektiver Steuerlast. Die relative Steuerlast konvergiert somit bei steigenden Einkommen gegen 56 Prozent, da die ersten 200 000 Euro bei immer größerem Bruttojahresverdienst eine immer geringere Rolle spielen.

Besonderes Augenmerk verdient die Frage, ab wann sich durch die Anpassung des Einkommensteuersystems eine Mehrbelastung im Vergleich zum gegenwärtigen System ergibt. Dieser Wert liegt bei einem Jahreseinkommen von ungefähr 450 000 Euro (Annahme: Steuerklasse 1, nicht verheiratet und keine Kinder). Abbildung 8.7 stellt die Unterschiede zwischen dem neuen und dem aktuellen Steuersystem noch einmal tabellarisch dar.

Die Zahlen belegen deutlich, welches Potenzial in dieser Reform schlummert. Ein solches Unterfangen könnte die Kosten der Transformationsprozesse erträglich machen, ohne dass ständig Rettungsprogramme geschnürt werden müssten. Es gäbe wieder einen spürbaren Unterschied zwischen der Mittelschicht und dem Spitzensteuersatz, der wirklich erst bei Spitzeneinkommen greifen würde.

Dieser Wandel der Einkommensteuer ist lediglich als erster Schritt zu verstehen, der komplementär zu anderen Schritten erfolgen muss. Die Fragen nach der Möglichkeit und Umsetzbarkeit sollten im Kontext einer Gesamtbetrachtung gestellt und beantwortet werden. Bei einer solchen grundlegenden Reform müssen gleichzeitig auch alle anderen Steuern auf den Prüfstand. Deutlich zu erhöhen sind die Vermögens- und die Erbschaftssteuer, um diejenigen an den allgemeinen Lasten zu beteiligen, die durch das Raster der Einkommensteuer fallen. Das Nicht-Besteuern von Erbschaften beispielsweise ist leistungsfeindlich. Es fördert eine neue Adelsklasse, welche sich politischen Einfluss erkaufen kann, um ihre Privilegien zu sichern.

Das alles verblasst allerdings vor der in diesem Buch aufgezeigten makroökonomischen Schieflage, in die Deutschland seit Anfang der 2000er-Jahre geraten ist. Der Leistungsbilanzüberschuss von weit über 200 Milliarden Euro kann nicht einfach für zehn oder zwanzig Jahre fortgeschrieben werden. Damit stellt sich für den deutschen Staat, wie wir in Kapitel 3 gezeigt haben, die gewaltige Aufgabe, dafür zu sorgen, dass in der gleichen Größenordnung binnenwirtschaftliche Nachfrage geschaffen wird, sei es von den deutschen Unternehmen oder unmittelbar vom Staat selbst. Bei einer gesamtwirtschaftlich ausgerichteten Strategie der Wirtschafts- und Finanzpolitik darf dieser Gesichtspunkt nicht fehlen.

Ein anderer Punkt ist von noch größerer Bedeutung. Der Schutz öffentlicher Güter, wie Wasser, Boden, Luft, Klima oder Artenvielfalt, wird zunehmend wichtiger, weil die bisherige Wirtschaftsweise nicht gewährleistet hat, dass die Probleme, die in und durch die Privatwirtschaft entstanden sind, auch von der Privatwirtschaft behoben werden. Folglich gibt es gute Gründe, auf Dauer mehr Ressourcen für den öffentlichen Sektor bereit zu stellen. Der immer wieder herangezogene Vergleich mit zurückliegenden Zeiten, wo man möglicherweise mit weniger Staat auskam, nimmt die Erosion des natürlichen Kapitalstocks nicht mit ins Bild und ist deswegen von vorneherein als Maßstab ungeeignet.

Das Buch ist am 2. September im Westend-Verlag erschienen.

Lieber Maurice,

vielen Dank für diese Leseprobe der wohl bedeutendsten VWL-Publikation seit vielen Jahren. Ich besitze dieses Buch und habe es bereits einmal vollständig gelesen. Spannend wie ein Krimi und für mich als Diplombetriebswirt, der sich seit 20 Jahren mit dem Thema Geldsystem beschäftigt, regelrecht eine Offenbarung. Da ist es mir wohl so gegangen wie dir. Das Buch könnte auch „Grundlagen DER relevanten Ökonomik“ heißen!

Was Heiner Flassbeck zum Thema Einkommensteuer vorschlägt würde ich auf den Bereich Sozialversicherung ausdehnen und zwar auf alle Einkommen. Besonders die „leistungslosen“ Einkommen aus Finanzgeschäften, die heute unverständlicherweise nur mit 25% besteuert werden, gehören vollständig in das Einkommens-Volumen.

Das gern gebrauchte Argument, diese Einkommen wären ja bereits aus versteuerten Einkommen entstanden, ist für ein „leistungsloses“ Einkommen eine „Verdummung“ aller Bürger.

Wenn man jetzt noch den Mut hat, darauf hinzuweisen, dass ein „währungssouveräner Staat“ zur Bezahlung seiner Ausgaben keine „Steuer-Einnahmen“ benötigt taucht die Frage auf wofür dann überhaupt Steuern?

Hier wird ein Verständnis des heutigen Geldsystems gefordert. Wer sich das BIP als Währungszahl vergegenwärtigt muss erkennen, dass die zu dieser Umsatz-Zahl erforderliche Geldmenge kleiner ist als das BIP. Der einfache Grund liegt in der Mehrfachverwendung einer Währungseinheit (Geldumlauf genannt). Da der Staat seine Ausgaben im ersten Schritt praktisch „Brutto“, d.h. in voller Höhe seiner Ausgaben ausführt, ist damit „zu viel Geld“ im Umlauf. Diesen Überschuss muss der Staat mit seiner Steuerforderung wieder verringern.

Daran schließt sich zwingend die Frage an von wem der Staat diesen „Überschuss sprich Steuern“ zurückverlangen sollte.

Diese Frage könnte sogar Klein Fritzchen beantworten: „Nämlich von Denen die entsprechende Vermögensbestände (Geld- und Sach-Vermögen) angesammelt habe!“.

Wenn es aber aus verschiedenen Gründen nicht möglich ist, die Steuern dort zu erheben, wo es volkswirtschaftlich sinnvoll ist, somit aber Einnahmendefizite des Staates bestehen, könnte eine überlegt eingesetzte MMT-Maßnahme dieses Dilemma umgehen und die volkswirtschaftlichen Ressourcen doch noch besser nutzen mit dem Ziel, eine vernünftige Form von Wohlstand für Alle zu gewährleisten.

Einkommens-und Vermögensungleichheiten und damit starkes Kaufkraftgefälle zwischen den Marktteilnehmern reduzieren die Möglichkeiten ökonomisch induzierter Austauschbeziehungen.

Und diese könnte eine Gesellschaft dann ersetzen, indem sie Kaufkraft gezielt dorthin verteilt, wo diese Defizite bestehen.

Eine solche Gesellschaft muss aber von Wirtschaft was verstehen und weniger von Plusmacherei, was oft als Wirtschaftskompetenz bezeichnet wird.